Comprendre l’assurance malussée résiliée : implications et solutions

EN BREF Assurance malussée : Définition et conséquences. Impact sur votre prime d’assurance automobile. Options pour les conducteurs résiliés ou malussés. Solutions pour atténuer l’effet du malus. Importance de lire attentivement les garanties et exclusions. Démarches pour retrouver une assurance…

|

EN BREF

|

L’assurance malus représente un aspect central du monde automobile, influençant directement le coût et la nature des couvertures proposées aux conducteurs. Ce système, qui repose sur le principe du bonus-malus, a pour objectif de récompenser les conducteurs prudents tout en pénalisant ceux dont le comportement au volant laisse à désirer. En comprenant le fonctionnement de cette mécanique, les assurés peuvent mieux appréhender le calcul de leur prime, les impacts d’un sinistre responsable et ainsi adopter des comportements plus responsables sur la route. Ce mécanisme, bien que complexe, mérite une attention particulière pour permettre à chacun d’optimiser ses dépenses en assurance automobile.

Le système de malus en assurance automobile est un mécanisme crucial qui incite les conducteurs à adopter un comportement responsable au volant. En d’autres termes, il s’agit d’un dispositif qui pénalise les assurés en cas de sinistres responsables, impactant ainsi le montant de leur prime d’assurance. Cet article explore les avantages et les inconvénients de ce système afin de fournir une vision éclairée aux assurés.

Avantages

Incitation à une conduite prudente

Le principal avantage du système de malus est qu’il encourage les conducteurs à adopter une conduite responsable. En sachant que des infractions ou des accidents peuvent entraîner une augmentation de leur prime d’assurance, les assurés sont davantage sensibilisés à la sécurité routière.

Tarification équitable

Le mécanisme de bonus-malus permet aux compagnies d’assurance d’appliquer une tarification qui reflète réellement le comportement des conducteurs. Ceux qui n’ont pas eu d’accident bénéficient ainsi de primes moins élevées, ce qui récompense les bons conducteurs et leur permet d’économiser sur leurs cotisations.

Impact sur le coût de l’assurance

En intégrant un système de malus, les assureurs peuvent réduire le risque global de leurs portefeuilles. Un faible taux de sinistralité parmi leurs assurés les incite à maintenir des primes compétitives, ce qui peut être bénéfique pour l’ensemble des assurés dans le long terme.

Assurance pour malussé : comprendre vos options et conseils utiles

EN BREF Assurance auto pour conducteurs malussés: défis et solutions Fonctionnement du système de bonus-malus et ses implications financières Options d’assurance adaptées aux malussés, incluant des tarifs compétitifs Conseils pratiques pour réduire votre malus et optimiser vos choix Impact du…

Inconvénients

Pénalisation financière

Un des inconvénients majeurs du système de malus est sa nature punitrice. Les conducteurs qui ne peuvent pas éviter un sinistre responsable se retrouvent à devoir payer des primes plus élevées, ce qui peut néfastement impacter leur budget. Pour certains, les augmentations peuvent même être disproportionnées par rapport à la gravité de l’accident.

Complexité du système

Bien que le fonctionnement du bonus-malus soit relativement simple pour certains, il peut être perçu comme complexe par d’autres. Comprendre les détails du coefficient de réduction-majoration et comment celui-ci est calculé peut être déroutant pour les assurés, entraînant frustration et méfiance envers les compagnies d’assurance.

Conséquences pour les jeunes conducteurs

Les jeunes conducteurs ou ceux qui n’ont pas encore d’historique de conduite peuvent être particulièrement pénalisés. En entrant sur le marché avec un malus par défaut, ils se retrouvent souvent dans une situation où les primes d’assurance sont élevées, ce qui peut constituer un obstacle à l’accès à l’autonomie.

Le système d’assurance malus joue un rôle crucial dans la tarification des contrats d’assurance automobile. Il permet d’ajuster le montant de la prime d’assurance en fonction du comportement des conducteurs. Ainsi, les bons conducteurs peuvent bénéficier de réductions, tandis que ceux ayant un comportement à risque se verront appliquer des pénalités financières. Dans cet article, nous explorerons en profondeur le mécanisme du malus, son impact sur la prime d’assurance et les alternatives possibles pour réduire son influence.

Comprendre l’assurance malus résiliée : conséquences et solutions

EN BREF Définition de l’assurance malus résiliée Impact sur la couverture et les primes d’assurance Conséquences d’une résiliation d’assurance auto Démarches pour retrouver une assurance adaptée Solutions pour les conducteurs malussés Recours possibles après une résiliation Bonnes pratiques pour éviter…

Qu’est-ce que le malus ?

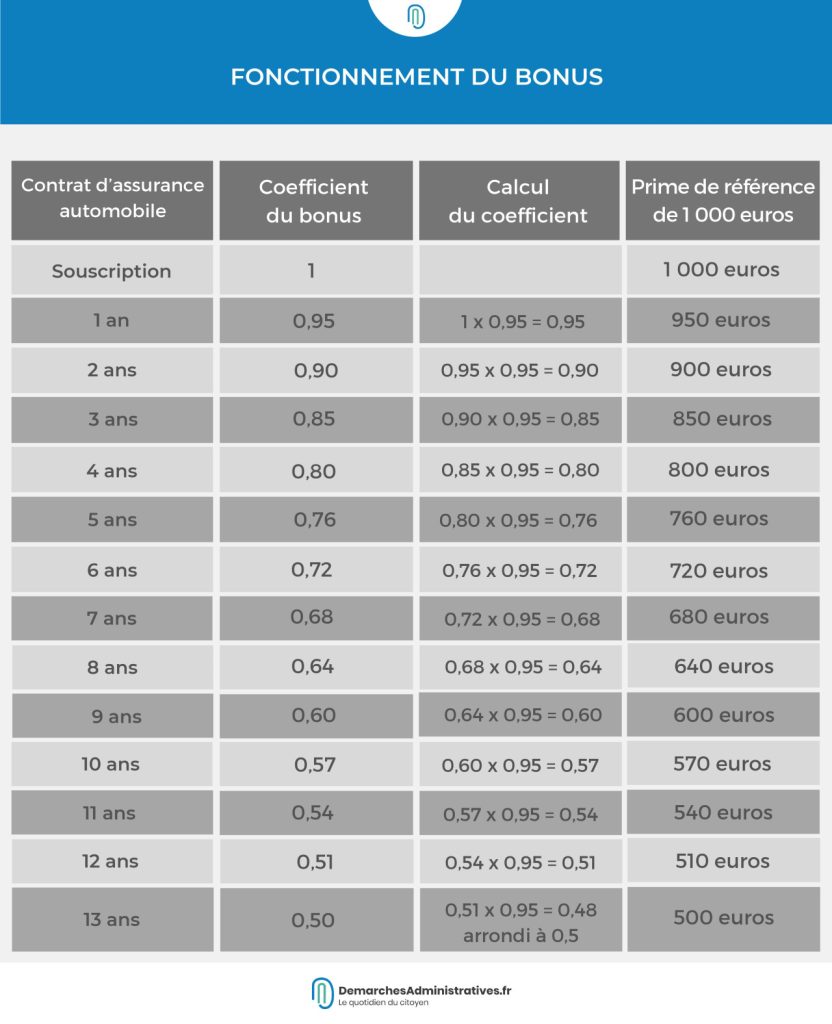

Le malus, ou coefficient de majoration, est une composante intégrale du système de bonus-malus utilisé dans le secteur de l’assurance automobile. C’est un dispositif qui a pour but de sanctionner les conducteurs ayant causé des sinistres responsables. Concrètement, chaque fois qu’un conducteur est impliqué dans un accident dont il est reconnu responsable, un malus est appliqué à son contrat d’assurance, entraînant ainsi une augmentation de la prime lors du renouvellement.

Assurance malus pas cher : comment trouver la meilleure offre

EN BREF Malus : définition et impact sur les tarifs d’assurance auto. Comparatif des meilleures assurances auto malussé en 2024. Top 5 des offres les plus compétitives pour conducteurs malussés. Stratégies pour réduire les coûts de votre assurance malgré un…

Comment est calculé le malus ?

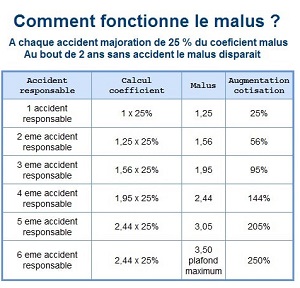

Le calcul du malus se base sur une période de 12 mois consécutifs. À la fin de cette période, les assureurs évaluent le nombre et la gravité des sinistres responsable du conducteur. En fonction de ces éléments, un coefficient de malus est appliqué. Ce coefficient peut aller de 0,75 pour les conducteurs sans sinistre à 3,5 pour ceux ayant causé plusieurs accidents. Ce système permet d’ajuster de manière individuelle les primes d’assurance, rendant le tarif plus juste en fonction du risque représenté par chaque conducteur.

Comprendre l’assurance avec malus : impact et solutions

EN BREF Définition du malus en assurance auto Fonctionnement du système bonus-malus en France Impacts d’un malus sur vos primes d’assurance Conséquences d’un sinistre responsable Stratégies pour réduire votre malus Alternatives pour optimiser votre couverture d’assurance Conseils pratiques pour gérer…

Les impacts du malus sur la prime d’assurance

Le malus peut significativement impacter le coût de votre assurance auto. Plus le malus est élevé, plus la prime augmente. Par exemple, un conducteur ayant un malus de 3,5 peut voir sa prime triplée par rapport à celle d’un conducteur bénéficiaire d’un bonus. Cette modulation est essentielle, car elle incite les conducteurs à adopter des comportements plus sûrs sur la route, réduisant ainsi le nombre d’accidents et, par conséquent, les coûts pour les compagnies d’assurance.

Assurance jeune permis : comment trouver une option pas chère ?

EN BREF Coût élevé de l’assurance auto pour jeunes conducteurs Comparatif des offres pour trouver l’assurance la moins chère Primes dès 40 €/mois avec conduite accompagnée Importance de comparer les devis de plusieurs assureurs Options spécifiques pour jeunes conducteurs Assurance…

Comment réduire son malus ?

Il existe plusieurs stratégies pour réduire son malus. Tout d’abord, adopter une conduite prudente et respecter les règles de la route sont des actions essentielles. De plus, bon nombre d’assureurs proposent des dispositifs d’assurance qui permettent de bénéficier de remises sur le malus après une période sans sinistre. Il est également possible de faire appel à des assureurs spécialisés qui offrent des options d’assurance malus à des tarifs plus compétitifs, permettant ainsi de mieux gérer les coûts sans sacrifier la couverture.

Lelynx : comment choisir la meilleure assurance auto pour vous

EN BREF Définir vos besoins avant de choisir une assurance auto. Comparer les devis d’assurance personnalisés en ligne. Utiliser LeLynx pour un large éventail d’offres d’assurance. Évaluer les meilleures assurances selon votre profil de conducteur. Opter pour une assurance auto…

Les alternatives en cas de malus élevé

Pour les conducteurs ayant un malus élevé, plusieurs alternatives peuvent être envisagées. Par exemple, il est possible de se tourner vers des compagnies d’assurance proposant des tarifs adaptés aux malussés. Ces assureurs peuvent offrir des solutions sur mesure pour les conducteurs à risque, tout en garantissant une couverture adéquate. De plus, il existe des programmes de sensibilisation et de formation à la conduite qui peuvent aider à réduire le malus et donc à diminuer les primes d’assurance.

pour en savoir plus sur le système de bonus-malus et ses implications, n’hésitez pas à consulter les ressources disponibles en ligne, telles que ce lien qui dépeint en détail le fonctionnement de ce système essentiel.

Le système de malus en assurance automobile est un mécanisme qui modifie le montant de votre prime en fonction de votre comportement au volant. Les conducteurs impliqués dans des sinistres responsables peuvent voir leur prime augmenter, tandis que ceux ayant un bon comportement bénéficient d’une baisse de leur cotisation. Cet article vous aidera à mieux comprendre le fonctionnement du malus, ses impacts sur votre assurance et comment gérer vos primes efficacement.

Comment obtenir un devis pour une amv par téléphone

EN BREF Numéro de téléphone : 0 820 820 750 Horaires d’ouverture : du lundi au vendredi, de 9h à 18h30 Assistance rapide pour devis et informations sur les contrats Service d’indemnisation : 05 56 12 93 33 Coût de…

Qu’est-ce que le malus ?

Le malus est un coefficient de réduction-majoration (CRM) qui prend en compte les sinistres dont vous êtes responsable. Chaque fois qu’un sinistre est déclaré à votre assurance, celui-ci est pris en compte sur une période de 12 mois consécutifs. En fonction du nombre et de la gravité des sinistres, votre CRM peut augmenter, ce qui se traduira par une prime d’assurance plus élevée.

Impact du malus sur votre prime d’assurance

Lorsque vous subissez un malus, votre prime d’assurance augmente proportionnellement en fonction du coefficient de malus appliqué. Par exemple, un conducteur ayant un coefficient de 1,5 paiera 50% de plus que sa prime initiale. Il est donc essentiel de comprendre comment chaque sinistre peut impacter le coût de votre assurance afin de prendre des décisions éclairées avant de déclarer un sinistre.

Les alternatives pour réduire son malus

Il existe plusieurs stratégies pour diminuer l’impact d’un malus sur votre prime. L’une des options consiste à suivre des stages de sensibilisation à la sécurité routière, qui peuvent permettre de réduire la durée de votre malus. De plus, il est judicieux de comparer les différentes offres d’assurance, car certaines compagnies peuvent appliquer des politiques plus avantageuses pour les conducteurs malussés. Pour plus d’informations, consultez cet article sur le fonctionnement du malus en assurance.

Choisir une assurance adaptée

Pour les conducteurs ayant un malus, choisir une assurance adaptée est primordial. Certains assureurs se spécialisent dans la couverture des conducteurs malussés et proposent des offres plus intéressantes. N’hésitez pas à solliciter des devis afin de trouver la meilleure couverture. Vous pouvez lire cet article pour découvrir comment trouver une assurance avec un malus à prix compétitif.

Éviter le malus à l’avenir

Adopter des comportements responsables sur la route est la meilleure manière d’éviter un malus. Prendre des cours de conduite défensive, respecter les limitations de vitesse et éviter toute conduite sous l’influence d’alcool ou de drogues sont des actions qui contribueront à préserver votre statut d’assuré bonus. En fin de compte, une conduite prudente ne minimisera pas seulement votre prime, mais contribuera également à la sécurité de tous.

Comparatif des notions clés de l’assurance malus

| Notions | Explications concises |

| Système Bonus-Malus | Un mécanisme pour ajuster la prime d’assurance selon le comportement de conduite. |

| Coefficient de Réduction-Majoration (CRM) | Un coefficient qui modifie le tarif en fonction des sinistres responsables sur une période de 12 mois. |

| Bonus | Réduction de la prime pour les conducteurs sans sinistres responsables. |

| Malus | Augmentation de la prime après un ou plusieurs sinistres responsables. |

| Impact sur le prix | Le montant de la prime varie, influencé par le comportement de conduite de l’assuré. |

| Révisions annuelles | Chaque année, le CRM est recalculé en tenant compte des sinistres survenus. |

| Objectif | Pénaliser les conduites à risque et récompenser les comportements responsables. |

Témoignages sur le fonctionnement de l’assurance malus

Lorsque j’ai souscrit à mon assurance automobile, je n’avais qu’une idée vague du système de bonus-malus. Au départ, je pensais que cela n’allait pas avoir d’impact sur moi. Cependant, après un petit accrochage, j’ai compris à quel point ce mécanisme peut être pénalisant. Dès l’année suivante, ma prime a été considérablement augmentée à cause du malus. J’ai alors réalisé qu’il est essentiel d’adopter une conduite prudente pour éviter de telles situations.

Pour ma part, j’ai bénéficié d’un bonus pendant plusieurs années consécutives. Le fait de ne pas avoir eu d’accident a entraîné une réduction significative de ma prime d’assurance. Cette expérience m’a appris que le comportement au volant influence vraiment le coût de l’assurance, et je suis désormais plus conscient de l’importance de la sécurité routière.

Une amie m’a expliqué que le coefficient de réduction-majoration (CRM) varie d’une assurance à l’autre mais que le principe reste le même. Lorsqu’elle a décidé de changer d’assureur, elle a pu transférer son bonus, ce qui a allégé ses coûts. Cela montre bien que connaître son bonus-malus peut aider à faire des économies substantielles sur le long terme.

Il est intéressant de noter que le système de bonus-malus ne se limite pas seulement aux bons et mauvais conducteurs. J’ai entendu parler de personnes qui, après avoir eu un accident responsable, étaient confrontées à la difficulté de trouver une assurance à des tarifs raisonnables. Cela démontre l’importance de comprendre ce mécanisme afin de prendre des décisions éclairées sur sa couverture.

En résumé, au fil du temps, j’ai compris que le système de bonus-malus est bien plus qu’un simple chiffre sur un document. C’est un véritable indicateur de responsabilité pour les conducteurs. Par conséquent, chaque conducteur devrait se pencher sur ce fonctionnement pour comprendre comment il peut influencer sa prime d’assurance et adapter son comportement au volant en conséquence.

Introduction à l’assurance malus

Le fonctionnement de l’assurance malus, un mécanisme fondamental dans le domaine de l’assurance automobile, mérite d’être compris par tous les conducteurs. Ce système, également connu sous le nom de coefficient de réduction-majoration (CRM), permet d’ajuster la prime d’assurance en fonction du comportement des conducteurs. L’objectif est de récompenser les bons conducteurs tout en pénalisant ceux qui sont responsables d’accidents. En éclairant les enjeux liés au malus, cet article vise à permettre à chacun de mieux appréhender les conséquences de ses actes sur la sécurité routière et sa facture d’assurance.

Le mécanisme du malus

Le système de malus fonctionne directement en lien avec l’historique de sinistres d’un conducteur. Chaque année, les assureurs calculent un coefficient basé sur le nombre de sinistres responsables ou non. Si un conducteur a causé un accident, le coefficient de son malus va augmenter, entraînant une hausse de la prime d’assurance. Inversement, un conducteur n’ayant enregistré aucun sinistre responsable pourra bénéficier d’un coefficient de bonus, ce qui lui permet de diminuer sa prime.

Comment se calcule le bonus-malus ?

La période de référence pour le calcul du bonus-malus est de 12 mois. Les sinistres sont comptabilisés sur cette période pour déterminer le coefficient applicable. En général, un sinistre responsable rend le conducteur plus à risque et, par conséquent, entraîne une augmentation de sa prime. À l’inverse, un conducteur sans sinistre pendant cette période bénéficiera d’un coefficient de réduction, ce qui lui permettra de payer une prime d’assurance réduite.

Impact du malus sur la prime d’assurance

La corrélation entre le malus et le coût de l’assurance est directe. Plus un conducteur accumule de sinistres responsables, plus son coefficient de malus sera élevé, augmentant ainsi le montant de sa prime d’assurance. Ce système vise à encourager les conducteurs à adopter des comportements plus responsables sur la route. En revanche, les bons conducteurs, en limitant les sinistres, en bénéficient financièrement. Le malus ne doit pas être perçu uniquement comme une sanction, mais aussi comme une incitation à améliorer sa conduite.

Les véhicules concernés par le malus

Le système de bonus-malus s’applique généralement à tous les conducteurs d’un véhicule terrestre à moteur, qu’il s’agisse de voitures particulières ou de deux-roues. Il est important de noter que chaque assureur a ses propres critères d’application du malus, ce qui peut entraîner des légères variations dans le montant final de la prime d’assurance. Les jeunes conducteurs, par exemple, peuvent être particulièrement impactés en raison de leur historique limité, ce qui peut, à terme, leur conférer un malus plus élevé.

Solutions pour réduire le malus

Réduire son malus est un objectif que chaque conducteur peut se fixer. Pour cela, il est crucial d’adopter une conduite prudente et d’éviter les comportements à risque. De plus, il est possible de suivre des cours de conduite défensive, qui peuvent parfois être reconnus par certaines compagnies d’assurance et conduire à une diminution du malus. Enfin, il est toujours recommandé de comparer les offres des différents assureurs. En effet, certaines compagnies sont plus flexibles que d’autres lors de l’évaluation du bonus-malus.

Les alternatives au malus

Il existe plusieurs alternatives possibles au système de malus, comme la tarification basée sur le kilométrage ou la tarifation en fonction de la conduite. Ces options permettent de prendre en compte l’utilisation réelle du véhicule et le comportement de conduite sur une période donnée. Les technologies modernes, telles que les applications de suivi de conduite, offrent également la possibilité d’obtenir un retour immédiat sur ses habitudes au volant, contribuant ainsi à une meilleure gestion du malus.

Le système de bonus-malus est un mécanisme central de l’assurance automobile qui influence directement le coût de votre prime d’assurance. En effet, ce système a été conçu pour moduler votre prime en tenant compte de votre comportement au volant. Ainsi, les conducteurs qui adoptent des pratiques sécuritaires et responsables bénéficient d’un bonus, tandis que ceux qui sont impliqués dans des sinistres responsables se voient pénalisés par un malus.

Le calcul du coefficient de réduction-majoration (CRM) est effectué sur une période de 12 mois et repose sur une évaluation précise des sinistres déclarés par l’assuré. Un sinistre responsable entraîne une hausse de la prime d’assurance pour le conducteur, ce qui souligne l’importance d’adopter une conduite prudente pour minimiser ces coûts. À l’inverse, un bon conducteur pourra voir sa prime diminuer, confirmant que le système est une véritable incitation à la sécurité routière.

Il est à noter que le système de bonus-malus est commun à l’ensemble des compagnies d’assurance, garantissant ainsi une certaine transparence sur les tarifs. Toutefois, chaque assureur peut appliquer des coefficients de manière distincte, rendant la comparaison entre les différentes offres possible, mais parfois complexe. Les assurés doivent donc s’informer et analyser en détail les différentes options qui s’offrent à eux.

Pour les conducteurs ayant reçu un malus, il existe des stratégies pour atténuer cette pénalité. Adopter une conduite exemplaire et éviter les sinistres pendant une certaine période peut permettre un retour à un statut plus favorable. En somme, comprendre le fonctionnement de l’assurance malus est essentiel pour tout conducteur souhaitant gérer au mieux son budget et maximiser la sécurité sur la route.

FAQ sur le fonctionnement de l’assurance malus

Qu’est-ce que l’assurance malus ? L’assurance malus est un système de tarification utilisé par les compagnies d’assurance automobile pour ajuster le montant de la prime d’assurance en fonction du comportement de conduite de l’assuré.

Comment fonctionne le système de bonus-malus ? Le système de bonus-malus fonctionne en attribuant un coefficient de réduction-majoration (CRM) qui fluctue en fonction des sinistres responsables. Maintenir un bon comportement au volant peut entraîner une réduction de la prime, tandis que des sinistres responsables peuvent entraîner une majoration.

Quelle est la durée de prise en compte des sinistres ? Les sinistres sont généralement pris en compte sur une période de 12 mois consécutifs, et leur impact sur le coefficient de bonus-malus est recalculé chaque année.

Quelles conséquences peut entraîner un malus ? Un malus peut entraîner une augmentation significative de la prime d’assurance, rendant la couverture plus coûteuse pour le conducteur concerné. Il peut également influencer favorablement ou négativement le choix d’un assureur lors de la souscription d’une nouvelle police d’assurance.

Peut-on réduire un malus ? Oui, il est possible de réduire un malus en adoptant des comportements de conduite plus prudents, tels que suivre des cours de conduite défensive, éviter des comportements à risque et ne pas être impliqué dans des accidents responsables pendant une période donnée.

Les véhicules concernés par le système de bonus-malus ? Tous les véhicules assurés par des compagnies d’assurance utilisant ce système, y compris les automobiles, motos et autres deux-roues, sont concernés par le mécanisme de bonus-malus.

Quels sont les avantages du système de bonus-malus ? Le système de bonus-malus permet de récompenser les conducteurs prudents par des primes d’assurance moins élevées tout en pénalisant ceux qui ont des comportements risqués, encourageant ainsi la sécurité routière.

Est-il possible de changer d’assureur avec un malus ? Oui, il est possible de changer d’assureur même avec un malus. Toutefois, les nouveaux assureurs tiendront compte du coefficient malus lors de la tarification de la nouvelle police d’assurance, ce qui pourrait entraîner des coûts plus élevés.

No responses yet