L’impact du malus sur votre assurance quad

EN BREF Assurance quad : indispensable pour les véhicules à plus de 80 cm3. Bonus-malus : clause comparable à l’assurance auto, impactant votre prime. Obtention d’une réduction de 50% en 13 ans sans accident responsable. Prime d’assurance ajustée : +25%…

|

EN BREF

|

L’assurance auto est un domaine complexe, où le bonus-malus joue un rôle central dans la détermination du montant de votre prime. Ce système, qui récompense les conducteurs prudents tout en pénalisant ceux qui ont des comportements à risque, mérite d’être décortiqué. Comprendre les mécanismes derrière le malus est essentiel pour anticiper l’impact de vos antécédents sur le coût de votre assurance. Dans cet article, nous allons explorer les éléments clés de ce système et les implications financières qui en découlent.

Le système de bonus-malus est essentiel pour les conducteurs d’automobiles, car il influence directement le montant de la prime d’assurance. En effet, ce coefficient, également connu sous le nom de coefficient de réduction-majoration, est recalculé chaque année sur la base des comportements de conduite du conducteur. Cet article vise à éclairer les usagers de la route sur les avantages et les inconvénients du malus, un enjeu financier non négligeable pour les assurés.

Avantages

Le bonus-malus présente plusieurs avantages qui le rendent pertinent pour tous les conducteurs. D’abord, un système de réduction est mis en place pour récompenser les conducteurs prudents. Ainsi, chaque année sans accident responsable, la prime d’assurance est réduite de 5%. Cela encourage une conduite plus sécurisée et peut conduire à des économies substantielles sur le long terme.

Ensuite, pour les nouveaux conducteurs, le bonus-malus permet de se construire un historique de conduite dès le départ. Un bon comportement sur la route peut compenser les premières années d’assurance souvent coûteuses, en facilitant l’accès à un bonus maximum de 50%. Cela incite donc à une meilleure vigilance routière, ce qui profite à l’ensemble des usagers de la route.

Amv assurance numéro : tout ce que vous devez savoir

EN BREF Numéro AMV : Identifiant unique pour chaque contrat d’assurance. Joindre AMV par téléphone : 0 820 820 750 (service à 0,12 €/min). Documents nécessaires : permis de conduire, informations sur votre moto. Service indemnisation : disponible au 05…

Inconvénients

En revanche, le système de malus n’est pas exempt de inconvénients. Lorsqu’un conducteur est responsable d’un accident, un malus est appliqué, entraînant une augmentation immédiate du coût de l’assurance, souvent d’environ 25%. Ce coût additionnel peut être particulièrement pénalisant pour les jeunes conducteurs ou ceux avec une faible expérience, qui peuvent se retrouver avec une prime très élevée après un seul incident.

De plus, le système peut parfois sembler injuste, car il ne tient pas toujours compte des circonstances particulières des sinistres. Par exemple, un petit accrochage sans gravité peut impacter négativement le coefficient du conducteur pour plusieurs années. Cela peut décourager certains assurés qui, malgré un bon comportement global, se retrouvent pénalisés pour une erreur isolée.

Enfin, la complexité du système de bonus-malus peut également être un frein pour les usagers. Beaucoup de conducteurs ignorent comment le malus est calculé et quels sont les critères exacts. Cette confusion peut entraîner une mécompréhension des coûts liés à l’assurance auto, augmentant ainsi le stress financier pour certains conduits.

Le système de malus dans l’assurance automobile est un élément essentiel à comprendre pour tout conducteur. Il s’agit d’un mécanisme qui ajuste le montant de votre prime d’assurance en fonction de votre comportement sur la route. En effet, le malus pénalise les conducteurs ayant des antécédents d’accidents responsables, ce qui peut engendrer des augmentations significatives des coûts d’assurance. Cet article vous expliquera en détail le fonctionnement du malus, son impact sur votre prime, ainsi que des conseils pour l’éviter.

Eurofil Aviva : tout ce que vous devez savoir sur cette assurance en ligne

EN BREF Eurofil Aviva, une marque spécialisée dans les assurances en ligne. assurance auto avec des formules variées : du Tiers au Tous Risques. Divers niveaux de garanties pour s’adapter aux besoins des assurés. Assurance habitation disponible, avec trois formules…

Qu’est-ce que le malus ?

Le malus, également connu sous le nom de coefficient de majoration, est un système qui permet aux assureurs de réévaluer le montant de votre prime d’assurance auto. Ce coefficient est appliqué lorsque vous avez un ou plusieurs accidents responsables. Pour chaque sinistre, votre prime peut augmenter de 25%. Cela signifie qu’il est crucial d’adopter une conduite prudente pour éviter cette majoration.

Tarif d’assurance auto Aviva : ce qu’il faut savoir

EN BREF Formules d’assurance disponibles : options en 3 tiers et tous risques. Options complémentaires pour personnaliser votre contrat. Tarifs compétitifs adaptés à divers profils de conducteurs. Influence de critères tels que le profil de conducteur et le lieu d’habitation…

Comment est calculé le malus ?

Le calcul du coeficient de malus se base sur une période de 12 mois précédant de 2 mois l’échéance annuelle de votre contrat d’assurance. Ainsi, les assureurs examinent votre historique de conduite pour déterminer le taux comprenant tous les accidents responsables. Il est important de noter qu’un malus reste généralement en vigueur pendant deux à trois ans, affectant ainsi vos primes durant cette période.

AMV espace client : tout ce que vous devez savoir pour gérer vos contrats

EN BREF Accès rapide à votre Espace Client AMV Consulter vos devis et contrats Envoyer des documents pour la gestion de vos contrats Déclarer un sinistre facilement Saisir votre N° client pour vous connecter Modifier vos informations en quelques clics…

Quel impact a le malus sur votre prime ?

Un malus impacte directement le montant que vous paierez pour votre assurance. En général, pour chaque accident responsable, votre prime d’assurance peut être augmentée de 25%. Par exemple, si votre prime initiale était de 800 euros, un malus de 25% porterait votre prime à 1000 euros. Les primes peuvent donc varier considérablement d’une année à l’autre, rendant nécessaire une vigilance constante sur votre comportement au volant.

Direct assurance : comprendre les avantages et inconvénients

EN BREF Direct Assurance : leader de l’assurance en ligne Tarifs compétitifs avec des économies potentielles allant jusqu’à 250€ sur l’assurance auto Programme Direct Avantages pour des réductions sur divers achats, augmentant le pouvoir d’achat Assurance auto tous risques offrant…

Comment éviter le malus ?

Pour éviter un malus, il est impératif d’adopter une conduite responsable. Voici quelques recommandations simples : respectez les limitations de vitesse, ne conduisez pas sous l’influence de l’alcool ou de drogues, et soyez prudent lors de manœuvres délicates. Suivre ces conseils contribuera à minimiser vos risques d’accidents. De plus, vous pourriez envisager de souscrire à une assurance qui offre des options pour réduire votre prime, comme le bonus qui permet une diminution de la cotisation si vous n’avez pas d’accidents.

Aviva assurance auto : notre avis complet sur les services et tarifs

EN BREF 157 avis sur Aviva assurance auto disponibles. Satisfaction variée : service rapide pour certains clients. Difficultés de communication signalées par d’autres. Gestion des sinistres parfois problématique. Formules : offre complète avec garanties basiques et avancées. Note moyenne de…

Quelles solutions en cas de malus ?

Si vous vous retrouvez avec un malus, plusieurs options s’offrent à vous. Vous pouvez chercher à comparer les offres d’assurances pour trouver une prime plus avantageuse en dépit de votre malus. De plus, il existe des stages de sensibilisation à la sécurité routière qui, dans certains cas, permettent de réduire la majoration. N’oubliez pas que des sites tels que Allianz et AXA offrent des informations précieuses sur ces thématiques.

Instaurer une conduite prudente est la meilleure solution pour se prémunir d’un malus. Comprendre ce système vous aidera à mieux gérer vos finances et à éviter des hausses de primes d’assurance indésirables. Pour des informations supplémentaires, consultez le site Service Public qui explique en détail les implications du malus et du bonus.

Le système de malus en assurance automobile est un concept essentiel que tout conducteur doit maîtriser pour éviter des surprises désagréables lors de la détermination de sa prime d’assurance. Le malus s’applique principalement aux conducteurs ayant eu des accidents responsables, entraînant une augmentation significative de leur cotisation. Cet article vous guide à travers les différents aspects de cette mesure, son fonctionnement et son impact sur vos finances.

AMV assistance : Tout ce que vous devez savoir sur l’assistance automobile

EN BREF Comprendre les services d’assistance offerts par l’AMV Importance de l’assistance en cas de sinistre Comparaison des assurances automobiles pour trouver le meilleur prix Avantages supplémentaires liés aux services d’assistance Garanties incluses dans une assurance moto pour jeune conducteur…

Le principe du bonus-malus

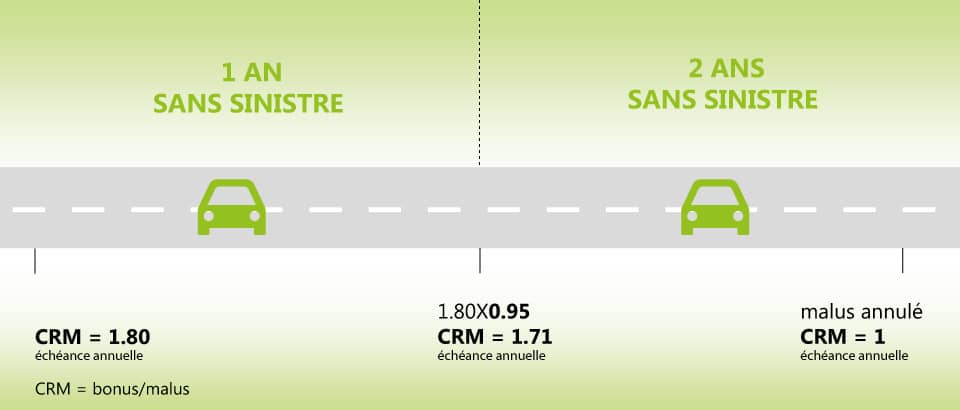

Le bonus-malus, également connu sous le nom de coefficient de réduction majoration (CRM), est un système permettant d’ajuster le montant de votre prime d’assurance en fonction de votre comportement de conduite. Chaque année d’absence d’accidents responsables vous procure une réduction de 5% de votre prime, tandis qu’un accident responsable peut entraîner un malus de 25% au minimum. Ce mécanisme vise à récompenser les conducteurs prudents tout en sanctionnant les comportements à risque.

Comment est calculé le malus ?

Le calcul du malus se base sur une période de 12 mois consécutifs précédant de 2 mois l’échéance annuelle de votre assurance. Cela signifie que toutes vos actions de conduite durant cette période sont prises en compte pour déterminer si vous bénéficiez d’un bonus ou d’un malus. Un coefficient supérieur à 1 témoigne d’accidents responsables, tandis qu’un coefficient inférieur vous avantage sur votre prime d’assurance.

Les conséquences d’un malus élevé

Un malus élevé peut avoir des ramifications financières significatives. En effet, non seulement votre prime d’assurance augmentera, mais il pourrait également être plus difficile de trouver une couverture à des tarifs compétitifs. Les assureurs considèrent souvent un malus comme un indicateur de risque, ce qui peut restreindre vos options. Pour plus d’informations sur ce sujet, vous pouvez consulter ce guide pratique.

Comment réduire votre malus ?

Pour réduire votre malus, il est primordial d’adopter une conduite prudente et d’éviter les accidents. Après un sinistre responsable, il est important de rester vigilant afin de bénéficier d’un bonus lors de la prochaine évaluation. Certaines assurances proposent également des stages de sensibilisation à la conduite, qui peuvent aider à atténuer les impacts d’un malus sur votre prime. Pour des conseils pratiques supplémentaires, consultez ce site.

Suivre l’évolution de son malus

Il est essentiel de suivre l’évolution de votre malus en vérifiant régulièrement votre coefficient auprès de votre assureur. Cela vous permettra de savoir exactement où vous en êtes et d’anticiper les changements éventuels sur le montant de votre prime. En cas de doute ou de question, n’hésitez pas à contacter directement votre compagnie d’assurance pour obtenir des éclaircissements. Pour des ressources supplémentaires, vous pouvez visiter ce portail.

En fin de compte

Comprendre le fonctionnement de l’assurance malus auto est crucial pour gérer efficacement vos finances liée à votre assurance. En restant vigilant et proactif, vous pouvez non seulement réduire le malus, mais également optimiser votre prime d’assurance sur le long terme.

| Aspect | Description |

| Calcul du bonus-malus | Le bonus-malus est calculé sur les 12 mois précédant l’échéance annuelle, impactant directement votre prime. |

| Bonus | Pour chaque année sans accident responsable, la prime est réduite de 5%. |

| Malus | En cas d’accident responsable, la prime peut augmenter de 25% ou plus, selon le nombre d’accidents. |

| Coefficient de réduction-majoration (CRM) | C’est le coefficient qui détermine le montant de votre cotisation d’assurance en fonction de votre comportement. |

| Impact sur le coût | Le malus peut entraîner des hausses significatives, augmentant votre coût d’assurance. |

| Retour à zéro | Pour retrouver un coefficient neutre, il faut plusieurs années sans accidents responsables. |

| Transfert de malus | Le malus est généralement transférable à un nouveau contrat, impactant la prime chez un nouvel assureur. |

| Avis des assureurs | Chaque assureur peut appliquer des règles différentes, il est donc important de comparer. |

| Conseils pour réduire le malus | Suivre des cours de conduite, éviter les comportements à risque, et opter pour des véhicules moins polluants. |

Témoignages sur l’assurance malus auto

Comprendre le système de malus en assurance automobile est crucial pour tout conducteur. Par exemple, un conducteur ayant récemment fait face à une augmentation de sa prime d’assurance en raison d’un accident responsable partage son expérience. « Après avoir été impliqué dans un accident, j’ai immédiatement constaté une hausse de 25% de ma prime. Cela m’a fait réaliser à quel point chaque incident peut affecter ma situation financière! », explique-t-il.

Un autre conducteur, ayant réussi à éviter les accidents depuis plusieurs années, témoigne des avantages du système de bonus. « Chaque année sans accident responsable, je constate une réduction de 5% sur ma prime, ce qui m’encourage à conduire prudemment. C’est motivant de voir que mon comportement sur la route a un impact positif sur mes finances! », partage-t-il.

Une jeune conductrice, quant à elle, s’est retrouvée confrontée au malus dès le départ. « Je ne savais pas comment le système de bonus-malus fonctionnait lorsque j’ai pris ma première assurance. Après un petit accrochage, j’ai vite compris que mes primes allaient grimper. C’était un bel apprentissage pour moi! », raconte-t-elle.

Un conducteur expérimenté explique également que la gestion de son coefficient de réduction majoration (CRM) est essentielle. « Mon assureur m’a expliqué que le calendrier sur lequel le malus est calculé est très important. J’essaie d’être prudent, car chaque période de 12 mois sans accident est cruciale pour maintenir une prime abordable », dit-il.

Enfin, une mère de famille souligne l’importance de comprendre ces mécanismes pour la gestion des finances familiales. « Avec plusieurs véhicules à assurer, le système de bonus-malus peut rapidement devenir complexe. Je veille donc à ce que chaque membre de ma famille respecte les règles de la route pour bénéficier d’une prime réduite », conclut-elle.

Introduction au système de bonus-malus

Le système de bonus-malus dans l’assurance auto est un mécanisme essentiel qui influe sur le montant de votre prime d’assurance en fonction de votre comportement en tant que conducteur. Comprendre les implications de ce système peut vous aider à gérer vos coûts d’assurance et à optimiser vos choix de conduite. Cet article vous propose de démystifier le bonus-malus, son fonctionnement, son calcul, et ses impacts sur vos finances.

Qu’est-ce que le bonus-malus ?

Le bonus-malus, également connu sous le nom de coefficient de réduction-majoration (CRM), est un dispositif qui ajuste votre prime d’assurance auto en fonction de votre historique de conduite. Il est conçu pour récompenser les conducteurs prudents avec des réductions de primes, tout en pénalisant ceux qui ont accumulé des accidents responsables par une augmentation conséquente de leur prime.

Fonctionnement du bonus

Chaque année où un conducteur ne cause aucun accident responsable, il bénéficie d’une réduction de 5% sur sa prime d’assurance. Ce système incite les conducteurs à adopter une conduite responsable pour bénéficier d’une réduction progressive de leurs cotisations.

Fonctionnement du malus

A l’inverse, en cas d’accident responsable, le système de malus entre en jeu, entraînant une augmentation de votre prime d’assurance. Le montant de cette augmentation peut atteindre jusqu’à 25%, selon la nature de l’accident. Ainsi, il est capital de comprendre que chaque accident a un impact direct sur le coût de votre assurance pour les années à venir.

Comment est calculé le bonus-malus ?

Le calcul du bonus-malus s’effectue sur une période de 12 mois consécutifs. Pour déterminer votre coefficient malus, l’assureur prend en compte l’ensemble des accidents responsables sur cette période, en tenant compte des accidents précédemment déclarés. Pour bénéficier d’un bonus, il est donc essentiel de conserver un bon comportement sur la route sur plusieurs années.

Implications financières du malus

Il est crucial de mesurer l’impact financier du malus sur votre assurance auto. Lorsqu’un malus est appliqué, votre prime d’assurance peut devenir significativement plus élevée pour les mêmes garanties que celles dont vous bénéficiiez auparavant. Ainsi, un conducteur malussé peut se voir dans l’obligation de payer une prime qui peut être jusqu’à 50% plus chère, selon son coefficient de malus.

Conseils pour éviter le malus

Pour minimiser le risque de malus, voici quelques recommandations pratiques :

- Adoptez une conduite défensive : Évitez les comportements à risque et restez vigilant sur la route.

- Participez à des stages de sécurité routière : Certaines compagnies d’assurance offrent des réductions pour les conducteurs ayant suivi une formation de conduite sécuritaire.

- Évitez de déclarer des accidents mineurs : Réfléchissez bien avant de signaler un accident si celui-ci n’entraîne pas de dommages significatifs.

- Comparez régulièrement les offres d’assurance : Cherchez des compagnies qui pourraient offrir des avantages ou des réductions aux conducteurs avec un bon historique.

Conclusion des implications du bonus-malus

La compréhension du bonus-malus est fondamentale pour tout conducteur souhaitant optimiser ses coûts d’assurance auto. En ayant conscience de son fonctionnement et en adoptant une conduite responsable, les conducteurs peuvent non seulement diminuer leur prime, mais aussi contribuer à une meilleure sécurité routière.

Le système de bonus-malus constitue un élément central dans le domaine de l’assurance automobile. Il s’agit d’un mécanisme qui influe directement sur le montant de la prime d’assurance en fonction du comportement du conducteur sur la route. En d’autres termes, chaque accident responsable ou comportement à risque impacte négativement votre coefficient, entraînant une augmentation de vos primes d’assurance.

Pour mieux saisir cette dynamique, il faut savoir que ce système repose sur une période de 12 mois, durant laquelle les compagnies d’assurance évaluent le nombre d’accidents impliquant le conducteur. En effet, chaque année sans sinistre responsable permet de bénéficier d’une réduction de 5% de la prime, un facteur incitatif pour une conduite prudente. En revanche, un premier accident responsable peut augmenter la prime d’assurance de 25%, un chiffre non négligeable qui peut peser lourd dans le budget des ménages.

Ainsi, il est crucial pour chaque conducteur de bien comprendre son coefficient de réduction-majoration (CRM) et les implications qu’il a sur ses finances. En effectuant des simulation ou en se renseignant régulièrement auprès de son assureur, il est possible d’anticiper l’impact de ce coefficient sur sa prime d’assurance. De plus, il est judicieux d’adopter des comportements de conduite sûrs et responsables afin de réduire les risques de malus et de profiter des avantages du bonus, permettant d’alléger le budget dédié à l’assurance auto.

En somme, le bonus-malus est un système qui promeut la sécurité routière tout en agissant comme un levier financier pour moduler le coût des assurances. En étant informé et en adoptant une conduite prudente, vous pourrez en tirer pleinement parti.

FAQ sur l’assurance malus auto

Qu’est-ce que le système de bonus-malus ? Le système de bonus-malus est un mécanisme utilisé par les compagnies d’assurance pour ajuster le montant de la prime d’assurance auto en fonction du comportement du conducteur. Il prend en compte les accidents responsables et la conduite sans sinistre.

Comment est calculé le bonus-malus ? Le calcul du bonus-malus se fait sur la base des 12 mois précédant l’échéance annuelle de votre contrat. L’assureur évalue votre coefficient en fonction de votre historique de conduite durant cette période.

Quels sont les avantages d’avoir un bonus ? Un bonus permet de bénéficier d’une réduction de votre prime d’assurance. Pour chaque année sans accident responsable, votre coefficient est diminué, entraînant une baisse de votre cotisation.

Que se passe-t-il en cas d’accident responsable ? En cas d’accident responsable, un malus sera appliqué. Ce malus entraîne une augmentation de votre prime d’assurance, généralement une majoration de 25% pour le premier sinistre.

Comment revenir à un coefficient de 0 ? Pour revenir à un coefficient de 0, il est nécessaire de maintenir une conduite sans responsabilité pendant plusieurs années. Le coefficient baisse de 5% chaque année sans accident.

Le système de bonus-malus s’applique-t-il à tous les véhicules ? Oui, le système de bonus-malus est applicable à tous les types de véhicules, que ce soit des voitures, des motos ou des scooters.

Peut-on perdre son bonus si on change d’assureur ? Non, le bonus est un droit acquis. Si vous changez d’assureur, celui-ci doit vous appliquer le coefficient de bonus-malus en vigueur, en fonction de votre historique de conduite.

No responses yet