Assurance à tous les niveaux : ce que vous devez savoir

EN BREF Types d’assurances : Découvrez les différentes catégories disponibles. Niveaux de couverture : Comprenez les options de garantie minimale, intermédiaire et complète. Choisir la bonne couverture : Analysez vos besoins pour déterminer votre niveau de protection. Importance de la…

|

EN BREF

|

L’assurance auto est indispensable pour tout propriétaire de véhicule souhaitant circuler en toute légalité. Ce contrat établit un lien entre l’assuré et l’assureur, définissant les obligations de chaque partie en cas d’accident ou de sinistre. Dans un paysage où les options peuvent sembler complexes, il est crucial de comprendre les éléments fondamentaux qui composent ce contrat, tels que les types de couverture, la détermination des primes, ainsi que les conséquences du bonus-malus. Chaque détail revêt une importance capitale pour choisir la formule la plus adaptée à ses besoins et pour assurer une protection optimale sur la route.

Le contrat d’assurance auto est un document essentiel qui régit la relation entre l’assuré et l’assureur. Ce contrat définit les obligations de chaque partie, les garanties proposées, et les modalités de couverture en cas de sinistre. Que vous soyez un jeune conducteur, un conducteur expérimenté ou même un conducteur malussé, il est primordial de bien comprendre les spécificités de votre contrat pour faire le meilleur choix selon vos besoins et votre budget.

Avantages

Protection financière : L’un des principaux avantages d’un contrat d’assurance auto est la protection financière qu’il offre en cas d’accident. Vous êtes couvert pour les dommages causés à autrui et à votre propre véhicule, ce qui peut vous éviter des coûts considérables.

Personnalisation des garanties : La plupart des assureurs permettent de personnaliser votre contrat en choisissant les garanties qui vous conviennent le mieux. Cela inclut des options comme l’assistance routière, la protection juridique, ou des extensions de garantie pour les équipements de votre véhicule.

Bonus-Malus : Avec le système de bonus-malus, vous pourriez bénéficier d’une réduction de votre prime d’assurance si vous n’avez pas d’accidents responsables pendant un certain temps. Cela incite à une conduite responsable et peut faire baisser le coût de l’assurance au fil des années.

Comment assurer ma voiture efficacement : guide complet

EN BREF Compréhension des types d’assurance auto : tiers, tous risques, etc. Critères essentiels pour évaluer les devis d’assureurs. Documentation nécessaire pour bien assurer votre véhicule. Étapes pour choisir une assurance adaptée. Conseils pour optimiser les coûts et réduire la…

Inconvénients

Coût des primes : L’un des inconvénients majeurs d’un contrat d’assurance auto est son coût. Les primes peuvent varier considérablement selon le profil du conducteur, l’âge du véhicule et le niveau de garanties choisies. Pour un jeune conducteur, par exemple, les tarifs peuvent être particulièrement élevés.

Complexité du contrat : Les contrats d’assurance auto peuvent être complexes et contenir des termes techniques qui ne sont pas toujours évidents à comprendre. Il est important de lire attentivement le contrat et de poser des questions à votre assureur pour être sûr de bien saisir toutes les subtilités.

Limites de couverture : Bien que vous puissiez choisir divers niveaux de garantie, il est important de noter que certaines situations peuvent ne pas être couvertes par votre contrat. Les franchises et les exclusions doivent être claires pour éviter les surprises désagréables lors d’un sinistre.

L’assurance auto est non seulement un obligation légale, mais elle offre également une protection essentielle pour votre véhicule et les tiers en cas de sinistre. Ce guide vous permettra de découvrir les éléments clés d’un contrat d’assurance auto, ses différentes garanties, comment le choisir et tout ce qui entoure son fonctionnement.

Assurance jeune conducteur pour les grosses voitures : ce qu’il faut savoir

EN BREF Jeune conducteur : définition et spécificités Voitures puissantes : critères de classification Astuces pour diminuer le coût de l’assurance auto Formules d’assurance recommandées pour les jeunes Importance de comparer les tarifs des assureurs Risques associés aux voitures puissantes…

Qu’est-ce qu’un contrat d’assurance auto ?

Un contrat d’assurance auto est un document officiel qui formalise l’accord entre l’assureur et l’assuré. Ce document définit les droits et obligations des deux parties, notamment en ce qui concerne l’indemnisation en cas de sinistre. En souscrivant ce type d’assurance, vous devenez protégé contre d’éventuels dommages financiers liés à des accidents ou des incidents impliquant votre véhicule.

Souscription d’assurance auto : guide pratique et conseils essentiels

EN BREF Obligation légale : toute voiture doit être assurée. Documents nécessaires : préparation des justificatifs requis pour la souscription. Types de garanties : analyse des options disponibles. Comparer les offres : stratégies pour optimiser votre choix. Économiser : astuces…

Les différentes garanties d’une assurance auto

Les garanties proposées par les contrats d’assurance peuvent être classées en trois catégories principales : les garanties obligatoires, les garanties facultatives, et les options personnalisées. La garantie responsabilité civile est la seule exigée par la loi, couvrant les dommages causés à autrui. Les garanties facultatives, telles que la couverture vol ou incendie, ainsi que les équipements supplémentaires, permettent d’ajuster la protection selon vos besoins spécifiques.

Ornikar : comment obtenir votre devis d’assurance auto facilement

EN BREF Accédez au site d’Ornikar Sélectionnez la rubrique « Assurances » Cliquez sur « J’obtiens mon devis » Remplissez les informations demandées Recevez votre devis personnalisé Comparez plusieurs devis pour trouver la meilleure option Souscrivez en ligne en quelques…

Comment choisir son assurance auto ?

Choisir une assurance auto adaptée à votre situation nécessite une comparaison approfondie des différentes polices proposées par les assureurs. Plusieurs critères doivent être pris en compte, tels que : le montant de la prime, les franchises appliquées, les niveaux de couverture proposés, ainsi que l’historique de l’assuré. N’hésitez pas à utiliser des outils de comparaison en ligne pour faciliter cette démarche, comme ceux accessibles ici : Le comparateur d’assurance.

Comprendre le contrat d’assurance auto : ce que vous devez savoir

EN BREF Assurance auto : essentiel pour circuler légalement. Vérifiez les contrats d’assurance avant de partir en vacances. Comprendre les clausules et exclusions de votre contrat. Évaluer les garanties disponibles pour une protection optimale. Analysez le prix en fonction de…

Le système de bonus-malus

Le système de bonus-malus est un moyen d’inciter les conducteurs à adopter une conduite responsable. En fonction du comportement de l’assuré (sinistres déclarés ou non), son coefficient de réduction-majoration peut être ajusté chaque année. Un bon conducteur bénéficiera d’un bonus, réduisant ainsi sa prime d’assurance. À l’inverse, un conducteur ayant plusieurs accidents à son actif subira un malus, entraînant une augmentation de sa prime.

Tout ce qu’il faut savoir sur le contrat d’assurance voiture

EN BREF Définition du contrat d’assurance voiture : document officiel liant l’assuré et l’assureur. Obligation légale : un véhicule doit être assuré pour circuler sur la voie publique. Types d’assurances : différentes formules en fonction des besoins (tiers, intermédiaire, tous…

Comprendre la franchise dans votre contrat

La franchise est la somme qui reste à la charge de l’assuré en cas de sinistre. Elle peut être fixe ou variable en fonction des garanties souscrites. Il est crucial de bien connaître ces montants avant de s’engager dans un contrat, car ils impactent directement le coût de votre indemnisation après un incident. Vérifiez attentivement les modalités concernant la franchise dans votre document d’assurance.

Première assurance auto : guide pour bien choisir votre couverture

EN BREF Types d’assurance : Comprendre les différentes formules disponibles. Assurance au tiers : Obligatoire pour tous les conducteurs en France. Choisir sa première assurance : Étape cruciale après l’achat d’un véhicule. Critères de prix : Éléments influençant le coût…

Conseils pratiques pour réduire votre prime d’assurance auto

Pour bénéficier d’une prime d’assurance plus avantageuse, plusieurs astuces peuvent être appliquées. Tout d’abord, assurez-vous de disposer d’un bon dossier de conduite ; un historique sans sinistre peut vous aider à obtenir des réductions. Par ailleurs, optez pour une franchise plus élevée ou sélectionnez des garanties adaptées à vos besoins réels. Enfin, l’inscription dans des parcours de conduite sécuritaire ou l’utilisation de véhicules moins puissants peuvent également faire baisser vos cotisations.

Prêter son véhicule : quelles sont les conséquences ?

Le prêt de votre véhicule à un tiers peut avoir des implications sur votre contrat d’assurance. En général, il est permis de prêter son véhicule, mais cela n’est pas sans risques. Vérifiez que le conducteur a une assurance valide et sachez que, en cas d’accident, la responsabilité peut peser sur vous en tant que propriétaire. Pour plus d’informations sur cette question délicate, reportez-vous aux conseils des experts à ce sujet.

En résumé, bien comprendre les différentes composantes de votre contrat d’assurance auto est essentiel pour vous protéger efficacement sur la route. N’hésitez pas à consulter des guides pratiques pour découvrir les meilleurs choix adaptés à votre profil. Pour approfondir vos connaissances, rendez-vous sur ce lien.

La contrat d’assurance auto représente un document essentiel pour tout conducteur, car il définit les droits et obligations de l’assuré et de l’assureur. Ce texte a pour objectif de vous fournir une vue d’ensemble des aspects clés de votre contrat, des différentes types d’assurances aux options de couverture disponibles, afin de vous orienter vers un choix éclairé.

Les types d’assurance auto

Il existe plusieurs types d’assurances auto, mais les principales catégories sont l’assurance au tiers, l’assurance intermédiaire et l’assurance tous risques. L’assurance au tiers est la couverture minimale imposée par la loi et prend en charge les dommages causés aux autres. En revanche, l’assurance tous risques offre une protection plus complète en couvrant également les dégâts subis par votre propre véhicule, même en cas de responsabilité.

Le contenu d’un contrat d’assurance

Un contrat d’assurance auto doit contenir des informations cruciales. Il précise les garanties souscrites, le montant de la prime, la durée de validité du contrat et les modalités de résiliation. Assurez-vous de lire attentivement ce document, car il peut également inclure des clauses spécifiques sur les exclusions de garantie, qui déterminent les situations où vous ne serez pas couvert.

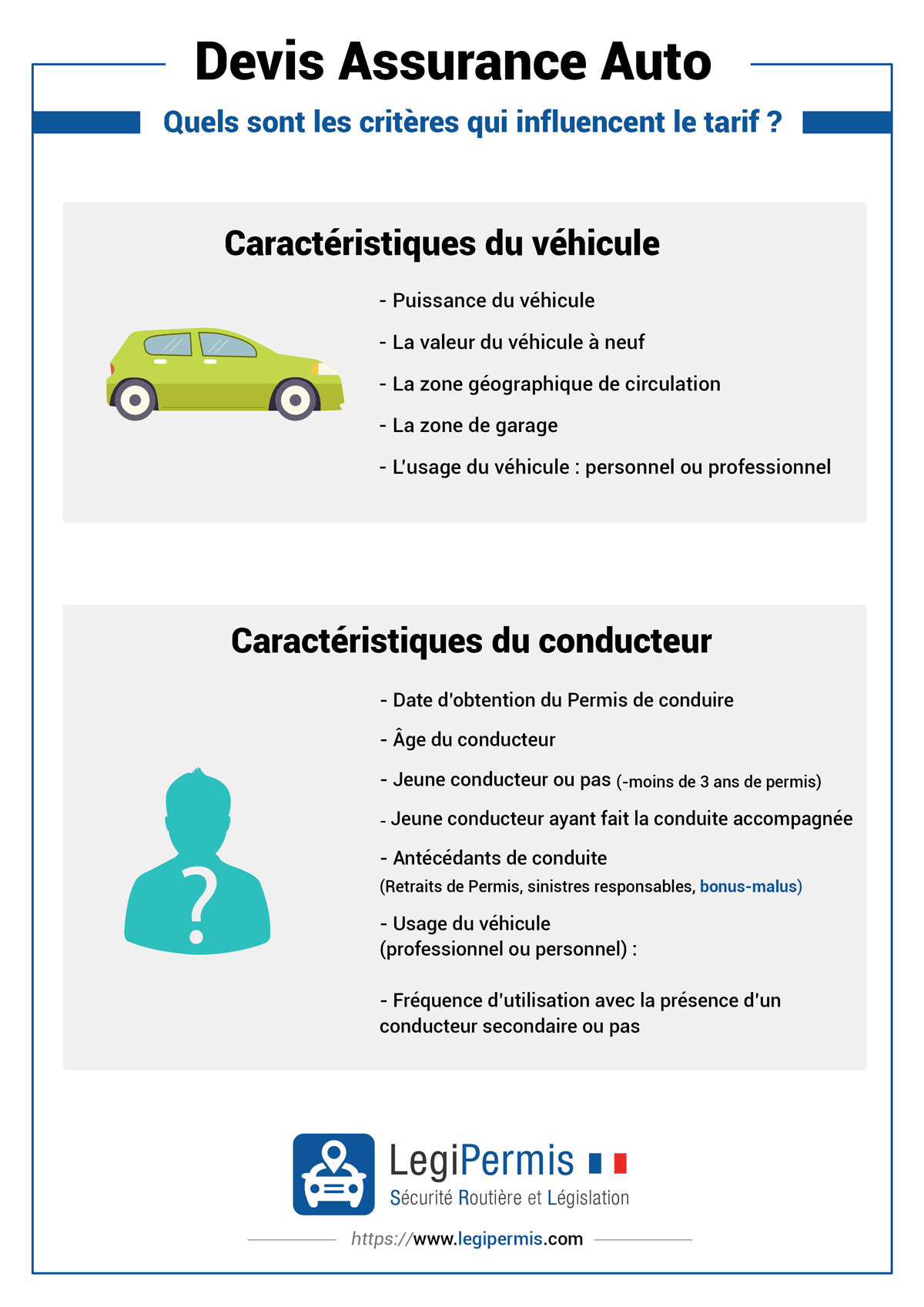

Le calcul de la prime d’assurance

La prime d’assurance est calculée en fonction de plusieurs critères, tels que le modèle de véhicule, son âge, votre âge, votre historique de conduite et le lieu de résidence. Les jeunes conducteurs et ceux ayant un malus peuvent s’attendre à des frais plus élevés. Il est donc judicieux de comparer les tarifs proposés par différents assureurs pour trouver la meilleure offre.

Le système de bonus-malus

Le système de bonus-malus est un mécanisme qui permet d’ajuster votre prime d’assurance en fonction de votre comportement au volant. Chaque année sans accident responsable vous confère un bonus, réduisant ainsi le coût de votre prime. À l’inverse, un malus est appliqué en cas d’accidents, ce qui augmente vos frais d’assurance. Il est important de garder cet élément à l’esprit lors de votre souscription.

La franchise en cas de sinistre

La franchise est la somme que vous devrez régler de votre poche en cas de sinistre. Le contrat doit expliquer clairement les montants applicables en fonction des types de sinistres. Choisir une franchise élevée peut réduire le montant de votre prime, mais il y a un risque accru de devoir débourser plus en cas de sinistre.

Prêter votre véhicule : précautions à prendre

Lorsque vous prêtez votre véhicule, il est essentiel de comprendre que votre assurance peut ne pas couvrir les dommages causés pendant cette période. Vérifiez les conditions de votre contrat, car les assureurs imposent des restrictions sur les conducteurs autorisés. Il peut être prudent de faire signer un document stipulant que le prêt est temporaire et que le conducteur doit respecter les règles établies par le contrat.

Conseils pour choisir la meilleure assurance

Avant de souscrire un contrat, il est conseillé d’effectuer une comparaison des offres. Utilisez des services en ligne pour obtenir des devis d’assurances et évaluer les options qui s’offrent à vous. Assurez-vous que le contrat proposé répond bien à vos besoins spécifiques et que les garanties sont adaptées à votre situation.

Pour approfondir vos connaissances sur la simulation d’assurance auto, visitez ce lien : Simulation d’assurance auto. Vous pourrez aussi découvrir des conseils pour la première assurance auto à l’adresse suivante : Première assurance auto. Pour plus d’informations détaillées, consultez également Auto Plus sur ce qu’il faut savoir concernant votre police d’assurance.

Comparatif des éléments clés du contrat d’assurance auto

| Élément | Description |

|---|---|

| Obligation légale | Toute voiture doit être au minimum couverte par une assurance responsabilité civile. |

| Types de garanties | Responsabilité civile, tiers, intermédiaire, tous risques. |

| Bonus-Malus | Système qui permet d’ajuster votre prime d’assurance selon votre historique de conduite. |

| Franchise | Montant restant à votre charge en cas de sinistre, influençant le coût de votre contrat. |

| Souscription | Comparer plusieurs devis pour choisir la meilleure offre adaptée à vos besoins. |

| Durée du contrat | Généralement d’une durée d’un an, renouvelable automatiquement sauf résiliation. |

| Prêt de voiture | Vérifiez la couverture en cas de prêt de votre véhicule à un tiers. |

| Coût de la prime | Calculez en fonction du profil conducteur, du type de véhicule et des garanties choisies. |

| Assistance | Options d’assistance en cas de panne ou d’accident, souvent incluses dans des formules. |

Témoignages sur le contrat d’assurance auto

« Lorsque j’ai souscrit mon contrat d’assurance auto, je pensais que c’était juste une formalité. Mais en lisant les détails, j’ai compris à quel point il était crucial de bien choisir les garanties. Chaque clause peut faire une grande différence en cas de sinistre. J’ai appris à faire attention aux exclusions et à comparer plusieurs offres avant de prendre ma décision. »

« En tant que jeune conducteur, j’étais un peu perdu face aux différentes options d’assurances automobiles. L’absence d’expérience me faisait craindre de me tromper, surtout sur le remboursement en cas de problème. Finalement, j’ai trouvé un assureur qui m’a bien expliqué le fonctionnement de chaque garantie et les spécificités liées à mon statut. Cela m’a vraiment aidé à me sentir plus serein sur la route. »

« Mon contrat d’assurance auto m’a surpris par sa complexité. J’ai dû passer du temps à comprendre le système de bonus-malus, ainsi que la notion de franchise. Au début, je ne savais pas que le malus pouvait affecter ma prime pour plusieurs années ! Grâce à des conseils avisés, j’ai pu choisir une formule adaptée à mes besoins et à mon budget. »

« Après un sinistre, j’ai vraiment compris l’importance d’un bon contrat. L’indemnisation dépendait des termes inscrits, et je me suis rendu compte que je n’avais pas opté pour certaines garanties essentielles. Cela m’a appris à lire attentivement le contrat et à poser des questions spécifiques à mon assureur. »

« Prêter ma voiture à des amis m’a posé un petit souci. J’avais lu que l’assurance ne couvrait pas les accidents si le conducteur n’était pas un membre de ma famille, mais j’ai découvert qu’il y a des polices qui incluent cette option. Ce fut une leçon précieuse sur l’importance de bien choisir les conditions de mon contrat d’assurance automobile. »

Introduction sur le contrat d’assurance auto

Lorsque vous possédez un véhicule, souscrire un contrat d’assurance auto est impératif. Ce document officialise les accord entre vous et votre assureur, établissant les droits et responsabilités de chaque partie en cas de sinistre. Naviguer à travers les différentes options d’assurance, comprendre les termes de votre contrat, et savoir ce qu’il couvre sont essentiels pour garantir votre tranquillité d’esprit sur la route.

Les types d’assurance auto

Il existe plusieurs types d’assurances auto, chacune offrant un niveau de protection différent. On retrouve principalement :

1. Assurance au tiers

Cette formule est la plus basique et est légalement obligatoire. Elle couvre les dommages causés à autrui en cas d’accident dont vous êtes responsable. Cependant, elle n’offre aucune couverture pour votre propre véhicule.

2. Assurance au tiers étendu

Il s’agit d’une option intermédiaire qui, en plus de la couverture de base, inclut certaines protections supplémentaires comme le vol, l’incendie, ou les dommages causés par des événements naturels.

3. Assurance tous risques

Ce type d’assurance offre la couverture la plus complète, protégeant votre véhicule contre un large éventail de risques, qu’il s’agisse de dommages matériels, de vol, ou de blessures corporelles. Elle est souvent conseillée pour les voitures neuves ou de valeur.

Les éléments d’un contrat d’assurance auto

Avant de souscrire un contrat d’assurance auto, il est crucial de bien comprendre ses éléments constitutifs :

1. La prime d’assurance

La prime d’assurance est le montant que vous payez pour votre couverture. Elle est calculée en fonction de divers critères, tels que votre âge, votre expérience de conduite, la valeur de votre véhicule et votre lieu de résidence. Comparer les devis d’assureurs différents est essentiel pour obtenir le meilleur tarif.

2. La franchise

La franchise est le montant que vous devez régler de votre poche en cas de sinistre. Il est important de comprendre que choisir une franchise plus élevée peut réduire le coût de votre prime, mais cela augmente le montant à payer en cas de dommage.

Le bonus-malus

Le système de bonus-malus impacte le montant de votre prime en fonction de votre comportement de conduite. Pour chaque année sans accident responsable, vous accumulez un bonus qui réduit votre prime. À l’inverse, en cas de sinistre où vous êtes en faute, un malus peut être appliqué, augmentant le coût de votre assurance.

Conditions et obligations de l’assuré

Votre contrat d’assurance auto inclut aussi des obligations que vous devez respecter :

1. Déclaration des sinistres

En cas d’accident, il est impératif de le déclarer à votre assureur dans un délai fixé par le contrat. Le non-respect de cette obligation peut entraîner une réduction des indemnisations.

2. Informations à jour

Vous devez également veiller à ce que les informations concernant votre véhicule et votre situation personnelle soient toujours à jour. Tout changement (changement d’adresse, de conducteur, etc.) doit être communiqué à l’assureur pour éviter des problèmes lors d’une réclamation.

Choisir la bonne assurance auto

Pour sélectionner le contrat qui vous convient le mieux, il est conseillé de :

- Comparer les offres en fonction de vos besoins réels.

- Lire attentivement les conditions générales et particulières.

- Prendre en compte les options supplémentaires proposées par les assureurs.

- Demander des conseils auprès de professionnels si nécessaire.

La souscription à un contrat d’assurance automobile est une étape essentielle pour tout propriétaire de véhicule. En effet, elle est non seulement une légalité, mais elle représente également une protection contre les imprévus qui peuvent survenir sur la route. Il est crucial de comprendre la structure de ces contrats pour faire un choix éclairé.

Un contrat d’assurance auto se compose normalement de plusieurs éléments clés. Tout d’abord, il y a les garanties fondamentales, qui incluent la responsabilité civile, obligatoire pour circuler légalement. Cette garantie couvre les dommages causés à autrui en cas d’accident responsable. Ensuite, il existe des mentions facultatives, telles que la couverture tous risques, qui étend l’assurance aux dommages subis par votre propre véhicule, même hors de situations de responsabilité.

Le montant de la prime, pièce maîtresse de chaque contrat, est calculé en fonction de divers critères, notamment l’âge du conducteur, son expérience et le type de véhicule assuré. Le système de bonus-malus est également à prendre en compte, car il peut influencer de manière significative le coût de votre assurance dans le temps, selon votre historique de conduite.

Afin d’optimiser le choix de votre contrat, il est conseillé de procéder à des comparaisons entre les offres de différents assureurs. Ceci vous permettra non seulement de garantir une couverture adaptée à vos besoins, mais aussi d’éventuelles économies sur le montant de votre prime. En comprenant bien chaque facette de votre futur contrat d’assurance auto, vous vous assurez une tranquillité d’esprit sur la route.

No responses yet