Avis sur les furets : tout ce que vous devez savoir avant d’adopter

EN BREF Activité : Bien que dormant 16-20 heures par jour, le furet est très joueur et actif. Adoption : Se renseigner auprès de la SPA, éleveurs et sur Internet. Âge : Idéalement adopter à partir de 12 semaines. Races…

|

EN BREF

|

Comprendre les éléments clés d’un contrat d’assurance automobile est essentiel pour tout propriétaire de véhicule souhaitant garantir une protection adéquate en cas de sinistre. Ce document définit les droits et obligations tant de l’assuré que de l’assureur, tout en précisant les garanties offertes, les exclusions, ainsi que les modalités de tarification. Une connaissance approfondie des termes et conditions d’une police d’assurance permet de faire un choix éclairé et de bénéficier d’une couverture adaptée à ses besoins spécifiques.

Le contrat d’assurance automobile est un document fondamental qui définit les droits et obligations de l’assuré et de l’assureur. Pour naviguer dans le monde complexe des assurances, il est crucial de comprendre ses éléments clés, qui incluent les garanties, la prime, la franchise, et le système de bonus-malus. Cet article vous guidera à travers les avantages et les inconvénients liés à ces aspects essentiels afin de mieux choisir votre couverture.

Avantages

Protection juridique

L’un des principaux avantages d’un contrat d’assurance automobile est qu’il vous offre une protection juridique. En cas d’accident, l’assurance peut couvrir les frais liés aux éventuels litiges avec des tiers. Cela peut s’avérer particulièrement utile si vous êtes impliqué dans un accident où la responsabilité est contestée.

Assistance et garanties complémentaires

Les compagnies d’assurance proposent souvent des options complémentaires comme l’assistance routière, qui peut vous secourir en cas de panne sur la route. D’autres garanties, telles que la couverture en cas de vol ou d’incendie, offrent une tranquillité d’esprit supplémentaire. Ces garanties permettent de couvrir des situations imprévues qui peuvent entraîner des frais considérables.

Obligation légale

Poussée par la loi, la souscription à une assurance automobile vous permet de circuler légalement sur la voie publique. La couverture responsabilité civile, qui est la formule minimum requise, protège les tiers en cas de dommages causés par votre véhicule, garantissant ainsi que vous respectez vos obligations légales.

Tout savoir sur l’assurance VTC chez Allianz

EN BREF Assurance VTC adaptée aux chauffeurs professionnels Protection complète : véhicule, responsabilité civile professionnelle, prévoyance Garanties essentielles : accidents, vol, dommages matériels Tarifs compétitifs avec options personnalisables Processus de souscription simple et rapide Assistance 24/7 et gestion des sinistres…

Inconvénients

Coût des primes

Un des principaux inconvénients des contrats d’assurance automobile est le coût des primes, qui peut varier considérablement selon le profil du conducteur et le type de véhicule. Les jeunes conducteurs ou ceux avec un passé de conduite problématique peuvent faire face à des primes très élevées, ce qui peut être un fardeau financier substantiel.

Complexité des contrats

Un autre inconvénient est la complexité des contrats eux-mêmes. Les termes techniques, les conditions générales et les exclusions peuvent rendre difficile la compréhension des protections offertes. Cela nécessite souvent de consacrer du temps à lire attentivement le contrat ou à poser des questions à son assureur, ce qui peut être fastidieux.

Franchise et limitations

La franchise est un autre point à considérer négativement. En cas de sinistre, l’assuré doit souvent payer une somme de sa poche avant que l’assurance n’intervienne. Le montant de cette franchise peut influencer le choix de l’assurance : une franchise plus élevée réduit généralement le coût de la prime, mais implique un risque financier si des dommages surviennent.

Le contrat d’assurance automobile est un document essentiel pour tous les propriétaires de véhicule. Il formalise la relation entre l’assuré et l’assureur, définissant les droits et responsabilités de chaque partie. Cet article va explorer les différents éléments clés d’un contrat d’assurance automobile, y compris les types de garanties, les primes, les franchises, et d’autres aspects cruciaux à prendre en compte lors de votre souscription.

Tout savoir sur l’assurance sans engagement pour votre voiture

EN BREF Assurance auto sans engagement : contrat résiliable à tout moment. Loi Hamon : permet de résilier après un an sans justification. Formules disponibles : assurance au tiers, tiers amélioré, tous risques. Souscription : facile, souvent sans acompte. Conditions…

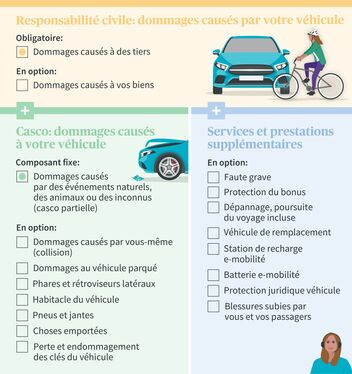

Les différents types de garanties

Un des aspects les plus importants d’un contrat d’assurance automobile est sans aucun doute les garanties offertes. Il existe principalement trois types de contrats :

Assurance au tiers

L’assurance au tiers est la formule minimale exigée par la loi. Elle couvre les dommages matériels et corporels causés à autrui lors d’un accident responsable. Cependant, elle ne prévoit pas de protection pour votre propre véhicule.

Assurance intermédiaire

Cette option inclut la couverture au tiers tout en ajoutant des garanties telles que la protection contre le vol et l’incendie. C’est un choix populaire pour ceux qui souhaitent une couverture plus complète sans se ruiner.

Assurance tous risques

Cette formule assure une protection maximale de votre véhicule, en incluant toutes les garanties de l’assurance intermédiaire ainsi que les dommages subis par votre propre véhicule, peu importe qui est responsable de l’accident. Elle est particulièrement recommandée pour les véhicules récents ou de valeur élevée.

Comprendre l’assurance auto au Canada : Guide pratique et conseils

EN BREF Obligation légale : Souscrire à une assurance auto est requis au Canada. Types de protection : Protection obligatoire : Assurance responsabilité civile. Protections de base : Options comme risque de collision. Protections supplémentaires : Personnalisation de votre couverture.…

La prime d’assurance

La prime d’assurance est un autre élément clé à considérer. Elle correspond au montant que vous devrez régler à votre assureur pour bénéficier de la protection offerte par votre contrat. La prime peut varier selon plusieurs critères, tels que le type de véhicule, le profil du conducteur, et le lieu de résidence.

Assurance en ligne auto : tout ce qu’il faut savoir pour bien choisir

EN BREF Définition de l’assurance auto en ligne : avantage principal d’accès facilité. Obligations légales : couvertures minimales requises pour circuler. Types de couvertures : assurance au tiers, intermédiaire et tous risques. Comparateurs en ligne : outils essentiels pour évaluer…

La franchise

La franchise est le montant qui restera à la charge de l’assuré en cas de sinistre. Il est important de comprendre ce montant, car une franchise élevée peut diminuer le coût de votre prime, mais implique que vous devrez payer une somme plus conséquente lors d’un accident.

Assurance auto par téléphone : tout ce qu’il faut savoir

EN BREF Choix de la compagnie : Comparer les offres pour trouver la meilleure couverture. Rassembler les informations : Préparer toutes les données personnelles nécessaires. Niveau de couverture : Déterminer si vous avez besoin d’une assurance au tiers ou tous…

Le système de bonus-malus

Le système de bonus-malus est un mécanisme qui peut influencer le coût de votre prime d’assurance au fil du temps. Si vous avez un bon comportement au volant et que vous ne causez pas d’accidents, vous pouvez bénéficier d’une réduction de votre prime (bonus). En revanche, en cas d’accidents responsables, votre prime peut augmenter (malus).

Assurland auto : tout ce que vous devez savoir sur l’assurance automobile en 2023

EN BREF Prix moyen de l’assurance auto : 651 euros en 2023 Prévision de hausse des tarifs : entre 2,5% et 3% Augmentation observée : 3,3% par rapport à 2022 MAIF limite la hausse à 2% pour ses clients Facteurs…

Les exclusions de garantie

Chaque contrat inclut des exclusions de garantie, c’est-à-dire des circonstances spécifiques dans lesquelles votre assureur ne sera pas tenu de vous indemniser. Par exemple, des accidents résultant de la conduite sous l’influence de l’alcool ou des drogues ne seront généralement pas couverts. Il est essentiel de lire attentivement ces exclusions pour comprendre les limitations de votre contrat.

Découvrez Luko by Allianz Direct, le premier comparateur en assurance habitation sur LeLynx.fr

Le marché des assurances habitation en ligne poursuit sa transformation digitale et parmi les acteurs de cette évolution se trouve Luko by Allianz Direct. En s’intégrant de nouveau à LeLynx.fr, Luko by Allianz Direct démontre son ambition de rendre l’assurance…

Documents nécessaires pour la souscription

Lors de la souscription d’un contrat d’assurance automobile, vous devrez fournir plusieurs documents, tels que votre pièce d’identité, votre permis de conduire, et la carte grise de votre véhicule. Assurez-vous d’avoir tous ces documents à portée de main pour simplifier le processus.

Modalités de résiliation

Enfin, il est important de se familiariser avec les modalités de résiliation de votre contrat d’assurance. La plupart des contrats stipulent des conditions spécifiques concernant la résiliation, y compris des délais de préavis. Comprendre ces termes vous permettra de mettre fin à votre contrat sans complications si vos besoins changent.

Lorsqu’il s’agit de souscrire à un contrat d’assurance automobile, il est crucial de savoir décrypter les éléments qui le composent. Chaque contrat peut varier, mais plusieurs aspects fondamentaux demeurent constants. Dans cet article, nous vous donnerons des conseils et astuces pour mieux comprendre ces éléments, afin d’assurer une protection optimale de votre véhicule et de votre responsabilité sur la route.

Les types de garanties

Un bon contrat d’assurance automobile doit vous protéger en cas d’accident ou de sinistre. Il est essentiel de comprendre les différents types de garanties proposées, qui peuvent inclure :

- Responsabilité civile : C’est la couverture minimale exigée par la loi. Elle prend en charge les dommages causés à autrui en cas d’accident responsable.

- Assurance intermédiaire : Elle combine la responsabilité civile avec des garanties additionnelles, comme le vol et l’incendie.

- Assurance tous risques : Elle couvre tous les dommages subis par votre véhicule, peu importe les circonstances de l’accident.

La prime d’assurance

La prime d’assurance est le montant que vous devez payer pour bénéficier de votre couverture. Ce tarif peut varier considérablement en fonction de divers critères tels que :

- Le type de véhicule assuré.

- Votre âge et votre expérience de conduite.

- Votre lieu de résidence.

- Votre historique de sinistres avec votre assureur.

Il est important de comparer les primes d’assurance avant de choisir votre contrat, mais aussi de prendre en compte le rapport qualité-prix des garanties offertes.

Les franchises

La franchise est la somme que vous devez débourser en cas de sinistre avant que l’assurance ne prenne le relais. Plus la franchise est élevée, plus la prime d’assurance sera basse. Faites attention, car choisir une franchise trop élevée peut vous mettre en difficulté financière lors d’un sinistre. Il est donc crucial de trouver un équilibre entre votre budget et votre capacité à assumer des frais en cas d’accident.

Le système de bonus-malus

Le système de bonus-malus est un mécanisme qui impacte le coût de votre prime d’assurance en fonction de votre comportement de conduite. Si vous n’avez pas d’accidents responsables, vous bénéficierez d’un bonus qui réduit votre prime. En revanche, si vous avez un ou plusieurs sinistres, vous pourriez être soumis à un malus, augmentant ainsi votre prime. Comprendre comment ce système fonctionne peut vous aider à adopter une conduite plus prudente et à réduire vos coûts d’assurance à long terme.

Les exclusions de garantie

Chaque contrat d’assurance comporte des exclusions de garantie, c’est-à-dire des situations où votre assureur ne sera pas tenu de vous indemniser. Cela peut inclure des dommages causés en conduisant sous l’influence de l’alcool, des accidents survenus en dehors de l’utilisation normale du véhicule, ou encore des dommages survenus lors de courses. Lisez attentivement les exclusions pour éviter des surprises désagréables lors d’un sinistre.

Documents nécessaires pour la souscription

Lors de la souscription d’un contrat d’assurance automobile, vous devrez fournir un certain nombre de documents, notamment :

- Votre pièce d’identité.

- Votre permis de conduire.

- Le certificat d’immatriculation de votre véhicule.

- Un relevé d’informations sur votre historique de conduite si vous changez d’assureur.

Être organisé et préparer ces documents à l’avance facilitera le processus de souscription. Cela vous aidera également à bénéficier d’un contrôle plus rapide et d’une validation immédiate de votre contrat.

Comparaison des éléments clés d’un contrat d’assurance automobile

| Éléments | Détails |

|---|---|

| Responsabilité Civile | Couvre les dommages causés à autrui, obligatoire par la loi. |

| Franchise | Montant à payer par l’assuré lors d’un sinistre avant remboursement. |

| Assistance Routière | Aide en cas de panne ou d’accident, disponible 24/7. |

| Garantie Vol | Prise en charge lors du vol du véhicule assuré. |

| Bonus-Malus | Système impactant le coût de la prime selon le comportement de conduite. |

| Options Complémentaires | Exemples : prêt de volant, protection juridique. |

| Documents Nécessaires | Permis de conduire, carte grise, relevé d’informations requis à la souscription. |

| Durée du Contrat | Souvent d’un an, renouvelable tacitement, à vérifier. |

| Exclusions | Situations non couvertes, par exemple, conduite en état d’ivresse. |

| Résiliation | Conditions pour mettre fin au contrat, souvent avec préavis. |

Témoignages sur la compréhension des éléments clés d’un contrat d’assurance automobile

Marc, un conducteur expérimenté, partage son expérience : « Lorsque j’ai décidé de changer d’assureur, je n’avais aucune idée des éléments clés d’un contrat d’assurance auto. J’ai pris le temps d’éplucher les différentes garanties et exclusions. Ce qui m’a le plus surpris, c’est de constater à quel point certaines garanties étaient essentielles, comme la responsabilité civile. À présent, je lis tout en détail et je pose des questions pour être sûr d’avoir la meilleure couverture. »

Lisa, une jeune conductrice, souligne l’importance des franchises : « Je me suis engagée dans un contrat d’assurance qui avait l’air intéressant, mais je n’avais pas bien compris la franchise. Lors de mon premier sinistre, j’ai été surprise d’apprendre que je devais payer une somme importante avant que l’assurance ne prenne en charge le reste. Maintenant, je sais que c’est l’un des éléments à scruter attentivement avant de signer. »

Antoine, un automobiliste occasionnel, raconte son expérience avec le système de bonus-malus : « Avant de choisir mon assureur, je ne savais pas vraiment ce qu’était le bonus-malus. J’ai réalisé qu’il pouvait influencer considérablement le montant de ma prime d’assurance. Grâce à ce système, j’ai réussi à diminuer mes frais d’assurance en ayant une conduite prudente. C’est vraiment une bonne incitation à respecter les règles de la route! »

Sophie, une propriétaire de voiture de luxe, partage ses réflexions : « Avec un véhicule de grande valeur, j’ai compris que chaque détail compte. L’assistance 24/7 et la protection juridique étaient des éléments cruciaux pour moi. Après avoir lu attentivement les conditions de mon contrat, j’ai choisi une couverture qui répondait parfaitement à mes attentes. Il est essentiel d’avoir un contrat adapté à la valeur de votre véhicule. »

Thomas, un conducteur ayant traversé un litige, plaide pour la lecture attentive des exclusions : « J’ai été confronté à un accident, et mon assureur a refusé de me couvrir car j’avais négligé certaines exclusions. C’était frustrant. Après cet incident, j’ai compris que chaque exclusion devait être prise au sérieux, surtout si elles sont liées à des circonstances que l’on peut facilement rencontrer. Je n’hésiterai plus jamais à vérifier ces détails! »

Lorsqu’il s’agit de souscrire une assurance automobile, il est crucial de bien comprendre les différents éléments qui composent le contrat. En effet, un contrat d’assurance ne se limite pas à la simple couverture de votre voiture, mais inclut également des termes et conditions qui détermineront la qualité de votre protection en cas de sinistre. Cet article vous guidera à travers les éléments clés à examiner attentivement avant de signer.

Les différentes garanties disponibles

Le premier élément à considérer dans un contrat d’assurance automobile est sans doute la garantie. Il existe plusieurs types de garanties, chacune ayant ses propres spécificités. La responsabilité civile est la garantie minimale requise par la loi. Elle couvre les dommages causés à autrui en cas d’accident responsable. Toutefois, cette garantie ne prend pas en charge les frais liés aux dommages subis par votre propre véhicule.

Ensuite, vous pouvez opter pour une assurance intermédiaire qui offre des protections supplémentaires, telles que le vol, l’incendie ou les dégâts dus à des événements naturels. Pour une couverture optimale, l’option de l’assurance tous risques est recommandée, surtout pour les voitures neuves ou de valeur. Cette formule couvre les dommages liés à votre véhicule, quelles que soient les circonstances de l’accident.

Les éléments financiers : prime et franchise

Un autre aspect important à ne pas négliger est le coût de votre assurance, principalement influencé par la prime d’assurance. Ce montant est calculé selon divers critères, incluant votre profil de conducteur, le type de véhicule et votre historique de sinistre. Il est donc essentiel de bien comparer les devis fournis par différents assureurs afin de trouver le meilleur rapport qualité-prix.

Il convient également de se pencher sur la franchise. Ce montant représente la somme que vous devrez payer de votre poche en cas de sinistre avant que votre assureur n’intervienne. Un choix de franchise plus élevée peut réduire la prime, mais il est crucial de s’assurer que le montant en cas de sinistre reste abordable pour votre budget.

Le système de bonus-malus

Le système de bonus-malus est un autre élément souvent méconnu des conducteurs. Ce mécanisme récompense les assurés qui n’ont pas eu d’accidents responsables en réduisant le montant de leur prime. À l’inverse, les conducteurs accidentés peuvent voir leur prime augmenter. Il est donc judicieux d’adopter une conduite prudente pour bénéficier d’un bonus au fil des années.

Les exclusions de garantie à lire attentivement

Chaque contrat d’assurance inclut également des exclusions de garantie, c’est-à-dire des situations dans lesquelles l’assureur ne couvrira pas les dommages. Ces exclusions peuvent varier considérablement d’une police à l’autre. Par exemple, conduire sous l’influence de l’alcool ou utiliser le véhicule pour des activités professionnelles spécifiques peut annuler votre couverture. Lisez attentivement ces clauses pour éviter des surprises désagréables lors d’un sinistre.

Les modalités de résiliation du contrat

Enfin, il est primordial de se renseigner sur les modalités de résiliation du contrat. Cela inclut le préavis à respecter ainsi que les éventuelles pénalités. Certaines assurances imposent une période d’engagement durant laquelle vous ne pourrez pas résilier le contrat, généralement de six mois à un an. Assurez-vous que ces termes coïncident avec vos besoins et votre situation.

En résumé, comprendre les éléments clés d’un contrat d’assurance automobile vous permettra de faire un choix éclairé et adapté à vos besoins. Prenez le temps d’examiner chaque aspect avant de signer, car cela pourrait influencer votre sécurité financière en cas d’accident.

Conclusion : Comprendre les éléments clés d’un contrat d’assurance automobile

La compréhension des éléments clés d’un contrat d’assurance automobile est essentielle pour tout conducteur. Chaque contrat revêt une importance particulière, car il définit les droits et obligations de l’assuré et de l’assureur. Cette connaissance permet d’éviter des malentendus et de s’assurer que la couverture choisie répond parfaitement aux besoins individuels.

En premier lieu, il est crucial de bien saisir les types de garanties offertes. La responsabilité civile est la couverture minimale requise, mais d’autres options comme l’assurance tous risques ou les garanties complémentaires peuvent procurer une protection plus étendue. Analyser de manière approfondie chaque garantie permet de déterminer si celle-ci est réellement utile en fonction de votre situation.

Ensuite, la franchise représente un aspect clé à prendre en compte. Ce montant, que l’assuré doit régler en cas de sinistre, peut impacter significativement le coût global de l’assurance. Il est donc nécessaire d’évaluer la franchise et de s’assurer qu’elle reste acceptable en cas de besoin.

De plus, le système de bonus-malus ne doit pas être négligé. Celui-ci permet d’ajuster la prime d’assurance en fonction du comportement de conduite, ce qui peut influencer le budget sur le long terme. Il est important d’adopter une conduite prudente pour bénéficier des avantages liés à ce système.

Pour conclure, se familiariser avec les différents éléments d’un contrat d’assurance automobile, tels que les garanties, les franchises et le bonus-malus, permet de choisir la couverture la plus adaptée. Prenez le temps de lire attentivement chaque clause de votre contrat et n’hésitez pas à poser des questions à votre assureur pour être pleinement informé.

FAQ sur le contrat d’assurance automobile

Qu’est-ce qu’un contrat d’assurance automobile ? Un contrat d’assurance automobile est un accord entre un assureur et un assuré, stipulant les droits et obligations des deux parties concernant la protection financière en cas de sinistre lié à un véhicule.

Quels types de couvertures les contrats d’assurance automobile offrent-ils ? Les contrats d’assurance automobile peuvent couvrir plusieurs aspects, notamment la responsabilité civile, les dommages matériels, le vol, l’incendie, ainsi que les garanties optionnelles comme l’assistance routière ou le prêt de volant.

Est-il obligatoire d’assurer sa voiture ? Oui, la loi impose que tout véhicule circulant sur la voie publique soit assuré au minimum en responsabilité civile, qui couvre les dommages causés aux tiers.

Quels documents sont nécessaires pour souscrire un contrat d’assurance automobile ? Pour souscrire un contrat d’assurance, il est généralement nécessaire de fournir un justificatif d’identité, un relevé d’informations, et des détails sur le véhicule comme la carte grise.

Comment est déterminée la prime d’assurance ? La prime d’assurance est déterminée en fonction de plusieurs critères, dont le type de véhicule, l’âge et l’expérience du conducteur, le lieu de stationnement, ainsi que le nombre de sinistres antérieurs.

Qu’est-ce que le système de bonus-malus ? Le système de bonus-malus est un mécanisme qui récompense les conducteurs ayant peu ou pas d’accidents (bonus) par une réduction de leur prime, tandis que ceux ayant causé des accidents voient leur prime augmenter (malus).

Peut-on prêter sa voiture sans risques ? Prêter sa voiture peut comporter des risques, notamment en ce qui concerne la couverture d’assurance. Il est important de vérifier si votre contrat couvre les conducteurs occasionnels.

Que faire en cas de sinistre ? En cas de sinistre, il est essentiel d’informer votre assureur dans les plus brefs délais et de lui fournir tous les détails nécessaires pour le traitement du dossier.

Comment résilier un contrat d’assurance automobile ? Pour résilier un contrat d’assurance, il est généralement demandé d’envoyer une lettre de résiliation en respectant un préavis. Les démarches exactes peuvent varier selon votre assureur.

No responses yet