Comprendre l’assurance pour votre porsche cayenne

EN BREF Coûts d’assurance pouvant varier de 2 000 à 5 000 euros par an selon le profil du conducteur. Différents types de couverture : au tiers et tous risques. La valeur de la Porsche Cayenne influence le tarif d’assurance.…

|

EN BREF

|

Calculer efficacement son assurance voiture est essentiel pour garantir une couverture adéquate tout en maîtrisant son budget. Face à la multitude d’offres disponibles sur le marché, il est crucial de comprendre les différents critères qui influencent le prix de l’assurance. En prenant en compte le type de conducteur, le véhicule à assurer, ainsi que les formules choisies, il est possible d’obtenir une estimation précise et de comparer les options. Grâce à des outils comme les comparateurs en ligne, les assurés peuvent facilement naviguer entre les propositions pour trouver celle qui répond le mieux à leurs besoins et à leur budget.

Calculer le coût de son assurance voiture de manière efficace est essentiel afin d’obtenir le meilleur rapport qualité-prix. En prenant en compte différents critères tels que le profil du conducteur, le type de véhicule, ainsi que les garanties choisies, il est possible d’estimer le montant de sa prime d’assurance. Cet article met en lumière les méthodes pour effectuer ce calcul tout en présentant les avantages et les inconvénients d’une telle démarche.

Avantages

Économiser sur son assurance

Un des principaux avantages de bien calculer son assurance voiture est la possibilité d’économiser de l’argent. En utilisant des comparateurs en ligne, les assurés peuvent rapidement comparer les tarifs et choisir l’offre la plus adaptée à leur profil. Cela permet d’éviter de payer un prix trop élevé pour des garanties qu’il ne leur faut pas.

Personnalisation des garanties

En ayant une idée claire de ce que l’on paie, il est plus facile de choisir des garanties qui répondent à ses besoins réels. Par exemple, certains conducteurs peuvent opter pour une formule au tiers avec des garanties étendues, tandis que d’autres choisiront une couverture tous risques. Cette personnalisation permet d’économiser tout en maintenant un niveau de protection adéquat.

Suivi de son bonus/malus

Calculer son assurance permet également de suivre son coefficient bonus/malus. En fonction de l’historique de sinistres, les assurés peuvent voir comment cela impacte le coût de leur assurance. Cela pousse à une conduite plus prudente dans l’espoir d’obtenir une réduction significative sur la prime d’assurance.

Calcul du bonus-malus chez Macif : tout ce que vous devez savoir

EN BREF Bonus-malus modifiant les primes d’assurance auto selon le comportement du conducteur. Calcul du CRM sur 12 mois, pouvant varier entre 0,5 et 3,5. Bonus de 5 % en l’absence de sinistre ; malus de 25 % pour chaque…

Inconvénients

Complexité des critères de calcul

Un des inconvénients à prendre en compte est la complexité des critères de calcul. Les assureurs s’appuient sur une multitude de données, telles que l’expérience de conduite, le type de véhicule et l’historique du conducteur. Cela peut rendre le processus d’estimation plus difficilepour les personnes moins familiarisées avec le domaine des assurances.

Variation des prix selon les compagnies

Un autre point négatif est que les prix peuvent varier significativement d’une compagnie à l’autre, ce qui peut rendre le calcul approximatif. Un montant qui semble avantageux chez un assureur pourrait s’avérer moins compétitif chez un autre, rendant ainsi le processus de recherche plus fastidieux.

Risques de sous-estimation

Enfin, il existe un risque de sous-estimation des garanties nécessaires. Si vous vous concentrez uniquement sur le prix sans prêter attention au niveau de couverture, vous pourriez vous retrouver avec une assurance qui ne vous protège pas correctement en cas de sinistre. Cela met en lumière l’importance de ne pas uniquement se fier aux chiffres, mais d’évaluer chaque contrat en détail.

Calculer le coût de votre assurance voiture peut sembler complexe, mais avec les bons outils et connaissances, cela devient plus accessible. Cet article vous guide à travers les critères essentiels pour évaluer le prix de votre assurance automobile et vous offre des conseils pour optimiser votre couverture tout en maîtrisant vos dépenses.

Les critères de calcul de l’assurance automobile

Les compagnies d’assurance utilisent plusieurs critères pour déterminer le prix d’un contrat d’assurance auto. Parmi ces critères, on trouve le type de conducteur, qui inclut l’expérience, l’historique de conduite et les sinistres antérieurs. Le type de véhicule à assurer est également pris en compte, tout comme la formule choisie et les garanties sélectionnées. Chaque élément contribue à évaluer le niveau de risque et, par conséquent, le coût de l’assurance.

Les différentes formules d’assurance

L’assurance automobile se décline en plusieurs formules. L’assurance au tiers est la moins chère, avec un coût moyen d’environ 80 euros par an, offrant un niveau de protection basique. Les conducteurs qui recherchent une meilleure protection optent souvent pour une assurance au tiers étendue ou une assurance tous risques, avec des tarifs variant entre 100 et 170 euros par an. Il est important de noter que les jeunes conducteurs et les personnes ayant un historique de sinistres sont souvent soumis à des surprimes.

Utiliser les comparateurs d’assurance en ligne

Pour avoir une idée plus précise des coûts, les comparateurs d’assurance en ligne sont des outils efficaces. Ils permettent de comparer différentes offres pour choisir celle qui correspond le mieux à vos besoins. En utilisant ces plateformes, vous pourrez évaluer le montant de votre assurance en fonction de votre profil de conducteur, du type de véhicule et des garanties souhaitées. Cela vous aidera à éviter de payer des frais excessifs.

Optimiser le coût de son assurance

Il existe plusieurs façons de réduire le coût de son assurance. D’abord, vérifiez les garanties proposées par votre assurance et ne conservez que celles qui vous sont réellement utiles. Une autre option intéressante est de souscrire une assurance au kilomètre si vous utilisez peu votre voiture. Par ailleurs, le choix du niveau de franchise peut également influencer le tarif : une franchise plus élevée peut diminuer le coût de l’assurance, si vous êtes prêt à assumer un plus grand risque en cas de sinistre.

Ajouter un conducteur au contrat

Intégrer un autre conducteur à votre contrat d’assurance est une démarche courante. Si vous avez un enfant ayant récemment obtenu son permis, vous pouvez l’ajouter comme conducteur secondaire. Cette opération peut engendrer une surprime si le conducteur est jeune et perçu comme plus à risque. En revanche, ajouter un conducteur expérimenté ayant un bon historique de conduite n’impactera généralement pas le prix du contrat.

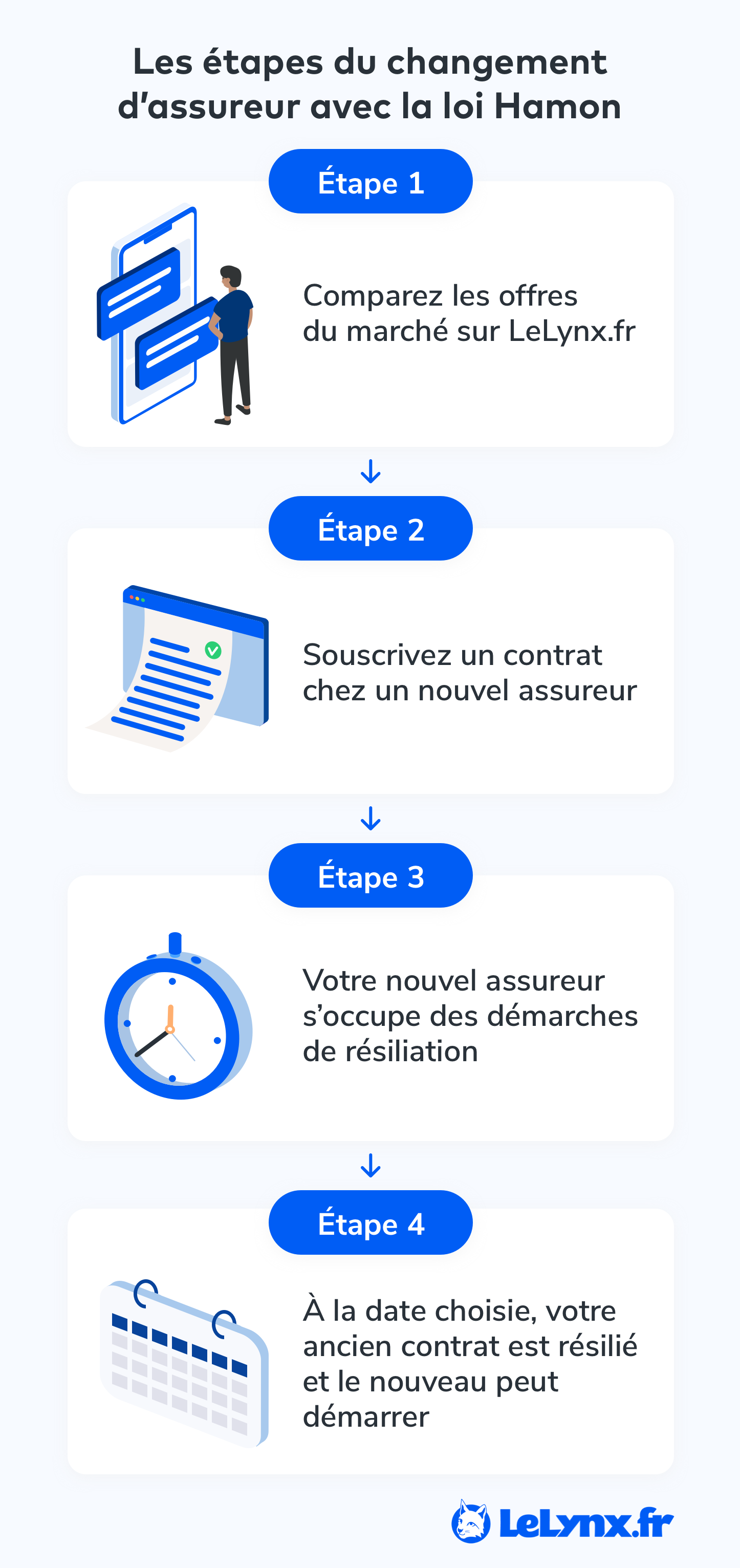

Changer d’assurance facilement grâce à la loi Hamon

Depuis l’entrée en vigueur de la loi Hamon en 2015, il est devenu plus simple de changer d’assurance automobile après un an de contrat. Si vous trouvez une offre plus adaptée, n’hésitez pas à procéder au changement. Votre nouvel assureur se chargera en effet de toutes les démarches auprès de l’ancien assureur.

Pour en savoir plus sur le calcul des tarifs d’assurance automobile, vous pouvez consulter ces ressources : Comment estimer le coût de votre assurance voiture efficacement, Importance de l’assurance voiture à Paris, et Types d’assurance voiture.

Calculer le coût de votre assurance automobile de manière efficace nécessite de bien comprendre les différentes variables qui influencent le prix. De nombreux critères entrent en jeu, tels que le profil du conducteur, le type de véhicule et les formules d’assurance choisies. Dans cet article, nous vous donnerons des astuces pour estimer efficacement le montant de votre prime d’assurance.

Évaluer votre profil de conducteur

Le premier élément à prendre en compte est votre profil de conducteur. Les compagnies d’assurance s’intéressent à votre expérience, votre historique de conduite et vos sinistres antérieurs. Un conducteur expérimenté avec un bon dossier peut bénéficier de meilleures offres que les jeunes conducteurs ou ceux ayant eu des sinistres. Donc, il est essentiel de bien connaître votre coefficient bonus/malus, car il peut influencer significativement le coût de votre assurance.

Choisir le bon type de couverture

Le choix du type de couverture est crucial. Vous pouvez opter pour une assurance au tiers, qui est généralement la moins chère, ou une formule plus complète comme l’assurance tous risques. Cette dernière offrant une protection plus étendue, impliquera un coût plus élevé. Il est donc important de bien évaluer vos besoins pour choisir la couverture qui vous convient le mieux. Pour plus de détails sur les différentes options, vous pouvez consulter ce guide utile.

Utiliser un comparateur en ligne

Pour obtenir une estimation précise de votre assurance, il est judicieux d’utiliser des comparateurs en ligne. Ces outils performants vous permettent de comparer facilement les différentes offres disponibles sur le marché. En entrant les informations requises, vous pourrez obtenir une estimation personnalisée pour sélectionner le contrat le mieux adapté à votre situation. Pour en savoir plus, visitez ce site.

Vérifier les garanties nécessaires

Examinez attentivement les garanties proposées par différentes compagnies d’assurance. Certaines offres peuvent sembler plus vantageuses, mais elles peuvent inclure des garanties dont vous n’avez pas réellement besoin. En optant uniquement pour les garanties essentielles, vous pourriez réduire votre coût d’assurance tout en restant suffisamment protégé. Il est important de passer en revue les conditions générales et de vous assurer que vous ne payez pas pour des services superflus.

Penser à ajouter un conducteur supplémentaire

Si vous envisagez d’ajouter un conducteur supplémentaire à votre contrat, sachez que cela peut influencer le montant de votre prime. Dans le cas d’un jeune conducteur ou d’un conducteur sans expérience, une surprime peut être appliquée. Cependant, si le second conducteur a un bon dossier de conduite, il est possible que cela n’impacte pas significativement le coût de votre assurance. Pensez à bien évaluer le profil du conducteur que vous souhaitez ajouter.

Changer d’assurance facilement

Depuis l’entrée en vigueur de la loi Hamon, il est désormais plus facile de changer d’assurance auto après un an de contrat. Cela vous permet de rechercher des options plus adaptées à vos besoins et à un prix plus juste. Si vous repérez une assurance plus avantageuse, faites les démarches nécessaires, votre nouvel assureur s’occupera du reste. Pour en savoir plus sur cette démarche, consultez cet article informatif.

En somme, calculer efficacement le prix de votre assurance voiture implique d’analyser votre profil, de comparer les offres et de choisir judicieusement vos garanties. Cela vous permettra d’obtenir une couverture qui répond à vos besoins tout en respectant votre budget.

Assurance auto pour résiliés : comment éviter les frais de dossier

EN BREF Assurance auto résiliée : Contrat annulé par l’assureur pour diverses raisons. Raisons de résiliation : Non-paiement, sinistralité élevée, retrait de permis. Frais de dossier : Coûts administratifs liés à la souscription de nouveaux contrats. Éviter les frais :…

Calculer son assurance voiture : clés essentielles

| Critères | Description |

|---|---|

| Profil du conducteur | Expérience, historique et sinistres influencent le coût. Les jeunes conducteurs et ceux avec sinistres paient plus. |

| Type de véhicule | Le modèle et l’année impactent le risque; les voitures puissantes peuvent engendrer des primes élevées. |

| Formule d’assurance | Assurance au tiers, étendue ou tous risques déterminent le niveau de couverture et le prix. |

| Garantie choisie | Vérifiez le niveau de protection; des garanties spécifiques peuvent faire fluctuer le tarif. |

| Coefficient bonus/malus | Ce coefficient influence directement le montant de votre prime d’assurance selon votre sinistralité. |

| Franchise | Une franchise élevée peut réduire la prime, à condition que vous soyez prêt à prendre des risques. |

| Conducteurs additionnels | Ajouter un jeune conducteur augmente le coût; tandis que des conducteurs expérimentés peuvent ne pas changer le tarif. |

| Comparateurs en ligne | Utilisation pour mieux comprendre et comparer les prix des différentes offres disponibles. |

| Résiliation simplifiée | Avec la loi Hamon, il est possible de changer facilement d’assurance après un an pour une meilleure offre. |

Tout savoir sur l’assurance voiture Matmut : tarifs et garanties

EN BREF Formules d’assurance auto : Tiers, Tiers Étendu, Tous Risques Garanties obligatoires : Responsabilité Civile Assistance 24h/24 et 7j/7 : soutien en cas d’accident Protection Juridique : aide en cas de litige Indemnisation renforcée : en cas de vol…

Témoignages sur le calcul efficace de son assurance voiture

Jean, 32 ans, conducteur depuis 10 ans : J’ai toujours pensé que le prix d’une assurance auto était un critère essentiel, mais ce n’est pas tout. En changeant de véhicule, j’ai dû faire face à une augmentation du coût. J’ai décidé de comparer les offres sur des comparateurs en ligne et j’ai été étonné par la différence de prix en fonction du niveau de couverture. J’ai finalement opté pour une assurance tous risques renforcée qui, même si elle est plus coûteuse, me protège bien davantage.

Marie, 28 ans, jeune conductrice : Quand j’ai obtenu mon permis, je ne savais pas que mon statut de jeune conducteur influencerait autant le prix de mon assurance. J’ai été surprise de voir que certains assureurs appliquaient des surprimes à mon contrat. En comparant les différentes offres, j’ai découvert qu’un assureur proposait un tarif raisonnable, même avec ma situation. Cela m’a aidé à conclure un contrat qui me convenait.

Thierry, 45 ans, père de famille : Je souhaitais ajouter mon fils de 18 ans en tant que deuxième conducteur sur mon contrat. Au début, j’ai hésité, de peur que cela ne fasse exploser ma prime. Finalement, en discutant avec mon assureur, j’ai compris que cela dépendait beaucoup du profil du conducteur ajouté. Dans notre cas, avec un bon dossier, la cotisation n’a pas changé énormément, et mon fils a pu s’entraîner sans complications.

Lucie, 37 ans, utilisatrice occasionnelle : Comme je ne sers ma voiture que rarement, j’ai envisagé de souscrire à une assurance au kilomètre. Ce type de contrat est vraiment adapté à ma situation, et j’ai pu économiser significativement sur ma prime annuelle. Je n’aurais jamais pensé à cette option si je ne m’étais pas renseignée sur les différentes formules disponibles.

Alain, 50 ans, récemment divorcé : Après mon divorce, j’ai souhaité résilier mon ancien contrat d’assurance et chercher une meilleure offre. Grâce à la loi Hamon, j’ai pu changer facilement d’assureur après un an. J’ai simplement réuni les documents nécessaires, et mon nouvel assureur s’est chargé de toutes les démarches. J’ai trouvé une couverture plus adaptée à mes nouveaux besoins à un prix compétitif.

Calculer efficacement son assurance voiture est essentiel pour tout conducteur souhaitant bénéficier d’une couverture adaptée à ses besoins tout en maîtrisant son budget. Plusieurs critères influencent le coût d’un contrat d’assurance auto, tels que le profil du conducteur, le type de véhicule et le niveau de garanties. Cet article vous guidera à travers les étapes clés pour estimer le montant de votre assurance auto et faire des choix éclairés.

Carrefour auto assurance : tout ce qu’il faut savoir pour bien choisir

EN BREF Carrefour auto assurance : Qu’est-ce que c’est ? Critères de choix : Tarifs, garanties et services inclus Comparatif : Avantages par rapport aux concurrents Assistance : Options disponibles en cas de sinistre Conseils : Comment bien personnaliser votre…

Évaluer votre profil de conducteur

Le prix de votre assurance voiture dépend en grande partie de votre profil en tant que conducteur. Les compagnies d’assurance prennent en compte votre expérience, votre historique de conduite ainsi que les sinistres antérieurs. Si vous êtes un jeune conducteur ou si vous avez eu plusieurs accidents, cela se traduira par un coût plus élevé. Il est donc crucial d’évaluer objectivement votre situation avant de demander des devis.

Comprendre le coefficient bonus/malus

Le coefficient bonus/malus est un élément déterminant dans le calcul de votre prime d’assurance. Ce système récompense les conducteurs prudents par des réductions sur leur tarif, tandis que les conducteurs ayant causé des sinistres paient des surprimes. Pour réduire vos frais, il est donc recommandé de conduire prudemment pour accumuler des années de bon comportement sur la route.

Tout savoir sur les assurances pour furets

EN BREF Assurance santé pour furets : pourquoi et comment ? Importance de prendre soin de la santé de votre furet. Espérance de vie d’un furet : environ 9 ans. Maladies courantes chez les furets. Choisir un vétérinaire spécialisé dans…

Analysez le type de véhicule à assurer

Le type de véhicule que vous souhaitez assurer joue également un rôle significatif dans le calcul de votre assurance. Plusieurs facteurs entrent en ligne de compte : la marque, le modèle et l’âge de la voiture. Les véhicules plus chers ou plus puissants engendrent généralement des primes plus élevées.

De plus, certaines voitures sont plus sujettes aux vols ou aux dommages, ce qui influence le tarif de l’assurance auto.

Les différentes formules d’assurance

Il existe divers types de formules d’assurance auto : assurance au tiers, au tiers étendu, et tous risques. L’assurance au tiers est la moins chère, mais elle offre une couverture minimale en cas d’accident. Hé vous protéger de manière plus complète, il est préférable de considérer des options comme l’assurance tous risques, bien que celles-ci soient plus onéreuses. Pensez donc à quel point vous souhaitez être protégé ainsi qu’au coût supplémentaire que cela implique.

L’assurance auto pour les jeunes conducteurs : comprendre le malus

EN BREF Comprendre le malus : origine et fonctionnement. Identifier les difficultés spécifiques des jeunes conducteurs malussés. Analyser les surprimes et limitations de garanties. Comparer les formules d’assurance : tiers, tout risque, tiers étendu. Évaluer les offres adaptées via comparateurs…

Utiliser des comparateurs d’assurance

Pour obtenir une estimation précise, il est judicieux d’utiliser des comparateurs d’assurance en ligne. Ces outils vous permettent de comparer plusieurs devis en quelques clics, vous aidant à choisir l’offre qui correspond le mieux à vos besoins et à votre budget. Assurez-vous de remplir correctement vos informations pour obtenir des résultats fiables qui reflètent votre situation.

Tout ce que vous devez savoir sur l’assurance voiture en Belgique

EN BREF Profil du conducteur : L’âge et l’historique de conduite déterminent la prime. Type de véhicule : Marque, modèle et valeur influencent le coût de l’assurance. Utilisation du véhicule : Plus de kilomètres signifie un risque accru. Lieu de…

Ajuster les garanties et franchises

Pour faire diminuer le coût de votre assurance, vous pouvez envisager de sélectionner uniquement les garanties qui vous semblent indispensables. Une autre option consiste à ajuster le niveau de la franchise. En choisissant une franchise plus élevée, vous avez la possibilité de réduire le montant de votre prime. Néanmoins, pèsez bien le pour et le contre, car cela pourrait aussi augmenter le coût de votre assurance en cas sinistre.

Changement de contrat et résiliation

Si vous trouvez une offre d’assurance plus avantageuse, la loi Hamon vous permet de changer d’assurance facilement après un an de contrat. Cela incite à rester attentif aux options disponibles sur le marché. Pensez à rassembler tous les documents nécessaires pour faciliter le processus de résiliation.

Pour calculer efficacement le coût de votre assurance voiture, il est essentiel de prendre en compte plusieurs critères. En premier lieu, le profil conducteur joue un rôle déterminant dans l’évaluation du risque. Les compagnies d’assurance examinent votre expérience, votre historique de conduite ainsi que le nombre de sinistres antérieurs. Ces éléments influencent directement le montant de votre prime d’assurance.

Le type de véhicule à assurer est également un facteur crucial. Les assureurs prendront en considération le modèle, l’âge et la valeur du véhicule. Par conséquent, un véhicule performant ou récent sera souvent associé à une prime plus élevée en raison de son coût de réparation et de sa valeur à neuf.

Il est également recommandé d’évaluer le niveau de protection dont vous avez besoin. Une assurance au tiers est généralement moins coûteuse mais offre une couverture minimale, tandis qu’une assurance tous risques ou une assurance au tiers étendue vous protégera davantage en cas de sinistre, mais à un tarif plus élevé. Comparer les différentes formules d’assurance en utilisant des comparateurs en ligne peut vous aider à trouver l’offre répondant le mieux à vos besoins et à votre budget.

Enfin, n’oubliez pas de considérer la possibilité d’ajouter un conducteur supplémentaire à votre contrat. Cet ajout peut influencer le prix final de l’assurance, surtout si le conducteur secondaire est un jeune permis. En plus, vous avez la possibilité de changer de contrat facilement grâce à la loi Hamon, ce qui vous permet de vous assurer au meilleur prix sans perdre en qualité de couverture.

FAQ sur le calcul de son assurance voiture

Quelle méthode est utilisée par les compagnies d’assurance pour calculer le prix d’un contrat d’assurance auto ? Les compagnies d’assurance prennent en compte divers critères tels que le type de conducteur, l’historique des sinistres, le type de véhicule ainsi que la formule choisie pour évaluer le risque et déterminer le coût de l’assurance.

Quel est le prix moyen d’une assurance auto ? L’assurance auto la moins chère se situe autour de 80 euros par an, mais offre une protection basique. Les assureurs recommandent généralement une assurance au tiers étendue ou une assurance tous risques, dont le coût se situe entre 100 et 170 euros par an, surtout pour les conducteurs expérimentés.

Comment savoir précisément combien je vais payer pour mon assurance auto ? Pour obtenir une estimation précise, il est conseillé d’utiliser des comparateurs en ligne qui permettent de comparer plusieurs offres d’assurance.

Quels sont les facteurs qui peuvent faire varier le montant de l’assurance auto ? Le montant va dépendre du profil du conducteur, du type de véhicule à assurer, de la formule choisie et du coefficient bonus/malus.

Comment faire baisser le coût de son assurance auto ? Il est possible de réduire le coût en vérifiant les garanties et en ne choisissant que celles qui sont nécessaires, opter pour une assurance au kilomètre ou en ajustant le niveau de franchise.

Peut-on ajouter un conducteur à son contrat d’assurance auto ? Oui, il est possible d’intégrer un autre conducteur sur le même contrat, sous certaines conditions. Cependant, un jeune conducteur peut entraîner une surprime dû à son manque d’expérience.

Comment changer facilement d’assurance auto ? Grâce à la loi Hamon, il est possible de résilier son contrat après un an et de changer facilement d’assureur. Votre nouvel assureur se chargera des démarches nécessaires.

No responses yet